2026年3月版82歳男性がん保険おすすめ人気ランキング

多い順番にランキング形式でご紹介します。

ランキング

比較表がん保険の基本

更新日:2025年1月31日

医療技術の進歩により、がんは早期に発見して治療すれば回復を目指せる病気となりました。一方で、治療が長期化して費用が高額になったり、治療に専念するために休職して収入が減ったりするなど、経済的な不安が生じるケースも少なくありません。 このような経済的リスクに備えられるのが「がん保険」ですが、保障内容について十分に理解していない方も多いかもしれません。 この記事では、がん保険の基本的な仕組みや必要性、具体的な保障内容および選び方のポイントについて、公的な統計データを交えてわかりやすく解説します。

がん保険とは

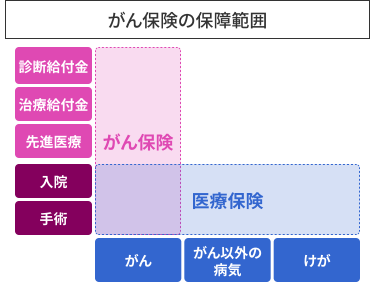

がん保険は、その名の通り「がん」に特化した保険です。

がんと診断された場合や、がんで入院・手術・通院などの治療を受けた場合に、給付金を受け取ることができます。病気やけが全般を幅広く保障する医療保険とは異なり、保障の対象をがんに絞っている点が特徴です。

がん保険の必要性

日本におけるがんの罹患状況や治療の実態から、がん保険の必要性について考えてみましょう。

がんにかかる人は多い

最新のがん統計によると、生涯でがんに罹患する確率は男性で63.3%、女性で50.8%と報告されています。日本人の約2人に1人が、一生のうちにがんと診断される計算です。

また、年齢別に見ると、男女ともに年齢が上がるほど罹患率は高くなる傾向にあります。特に40~50代から罹患率は大きく上昇するため、働き盛りや退職後の世代でもがんのリスクに直面する可能性があります。

がん治療中は支出が増え、収入が減りやすい

がんの治療が始まると、家計には「支出の増加」と「収入の減少」という2つの側面から負担が生じます。

.png?w=375&h=261)

がんの種類によっては、公的医療保険の自己負担分だけでも、年間の治療費が数十万円にのぼる場合があります。

がんの種類 | 自己負担分 |

|---|---|

白血病 | 570,751円 |

悪性リンパ腫 | 405,049円 |

直腸がん | 239,693円 |

気管支及び肺がん | 221,409円 |

肝がん | 218,214円 |

その他悪性新生物 | 215,491円 |

子宮がん | 209,966円 |

胃がん | 209,101円 |

結腸がん | 205,651円 |

乳がん | 187,910円 |

※上記は点数÷件数で求めた医療費を3割自己負担する場合の金額

日本には、医療費の自己負担額が一定の上限を超えた場合に、その超過分が払い戻される「高額療養費制度」があります。これにより、医療費の自己負担額を一定額に抑えることができます。

しかし、がん治療では公的医療保険が適用されない費用も発生します。

- 差額ベッド代

- 先進医療にかかる技術料

- 自由診療費

- 入院中の食事代の一部

- 通院のための交通費や宿泊費

これらの費用は全額自己負担となるため、家計への負担が大きくなる場合があります。

また、東京都の調査によると、がんに罹患した人のうち、治療のための休職や離職を主な理由に本人または世帯収入のいずれかが「減った」と答えた人は38.6%に上ります。がん治療を始めると、今まで通りの働き方が継続できなくなる可能性も想定しておく必要があります。

なお、会社員の場合は傷病手当金が支給されますが、支給期間が決められており最長で1年6カ月です。自営業者やフリーランスにはこのような制度がないため、働けなくなると大幅に収入が減る可能性があります。

がん保険の加入率

生命保険文化センターの調査によると、がん保険やがん特約への世帯加入率は68.2%です。多くの方が、がんに対する経済的な備えの必要性を感じていることがうかがえます。

がん保険の保障内容

がん保険の保障内容は、医療技術の進歩や治療法の変化に合わせて多様化しています。

給付金のタイプと仕組み

がん保険の主契約となる給付金には、大きく分けて3つのタイプがあります。

給付金のタイプ | 概要 |

|---|---|

診断給付金タイプ | がんと診断が確定した際に、まとまった一時金(100万円、200万円など)を受け取る |

治療給付金タイプ | 放射線治療や抗がん剤治療など、受けた治療に応じて給付金(月額10万円など)を受け取る |

実費補償タイプ | 公的医療保険の対象とならない自由診療や先進医療を含め、実際にかかった治療費を補償する |

診断給付金タイプは、治療開始前にまとまったお金を受け取ることができるため、治療費の支払いはもちろん、当面の生活費や収入減少の補てんなど、用途の自由度が高い点が特徴です。

治療給付金タイプは、治療が長期化した場合でも継続的にサポートを受けられる安心感があります。

実費補償タイプは、費用の心配をせずに最善の治療法を選択したいと考える人に選ばれています。

なお、かつてのがん保険は入院保障が中心でした。しかし、厚生労働省の調査では、がん(悪性新生物)による平均入院日数は年々短期化しており、2023年9月時点のデータでは14.4日となっています。一方で、がんの入院患者数10.6万人に対して外来患者数は18.6万人と、通院治療を受ける患者は増加傾向にあります。

こうした実態の変化に合わせて、通院治療や多様な治療法をカバーする商品が主流となっています。

特約の種類

主契約に加えて、任意で付加できるのが「特約」です。保障を手厚くできますが、その分保険料は高くなります。

以下はがん保険の代表的な特約です。

特約の名称 | 概要 |

|---|---|

がん入院給付金特約 | がん治療で入院した日数に応じて給付金を受け取ることができる(基本的に日数無制限で保障) |

がん通院給付金特約 | がん治療で通院した日数に応じて給付金を受け取ることができる |

先進医療特約 | 公的医療保険の対象外となる先進医療を受けた際に、技術料と同額の給付金を受け取る |

女性がん特約 | 乳がんや子宮がんなど、女性特有のがんと診断された場合に給付金が上乗せされる |

保険料払込免除特約 | がんと診断された場合、以降の保険料の払い込みが免除される |

外見ケア特約 | 抗がん剤治療の副作用による脱毛にともなうウィッグの購入費用や、乳房再建術の費用などを保障する |

保険期間:定期型と終身型

がん保険の保険期間には「定期型」と「終身型」の2種類があります。

「定期型」は10年間や65歳までなど保険期間が一定で、加入時の保険料は比較的安いものの、更新する度に保険料が高くなるのが特徴です。

一方で「終身型」は保障が一生涯続きます。加入時の保険料は定期型より高いものの、その後に保険料が変わることはありません。

がんの罹患率は高齢になるほど高くなるため、終身型のがん保険を選ぶと安心感が増すでしょう。

がん保険の選び方

自身の状況に合ったがん保険をどのように選べば良いのか、具体的なポイントを解説します。

給付金額の選び方

まず、主契約の給付金タイプと金額を決めましょう。家計の状況や公的保障の有無などによって、選び方は異なります。

給付金タイプの選び方

がん保険を選ぶ際は、まず「治療費の負担」と「収入の減少」のどちらにより不安を感じるかを整理すると、必要な保障が明確になりやすいでしょう。

以下の表を参考にしながら、給付金タイプを検討してみてください。

給付金タイプ | どんな人に向いているか |

|---|---|

診断給付金タイプ | 治療費だけでなく、当面の生活費や事業資金もまとめて備えたい人 |

治療給付金タイプ | 傷病手当金などである程度の収入減少はカバーできる見込みがあり、治療費に対して重点的に備えたい人 |

実費補償タイプ | 費用の心配をせず、最善の治療法を自由に選びたい人 |

給付金額の決め方

給付金額は、公的制度である高額療養費制度を活用した上での自己負担額を基に決めるのが合理的です。

高額療養費制度の上限額は、年齢や所得に応じて定められています。例えば、70歳未満で年収が約370万円~770万円の方の場合、1カ月あたりの自己負担限度額は「80,100円+(医療費-267,000円)×1%」で計算できます。

この計算式を用いると、仮に医療費が100万円や200万円かかったとしても、実際の自己負担額は10万円程度に抑えられることがわかります。この上限額を踏まえて、がん保険の給付金額を考えていきましょう。

一時金タイプの場合は 「収入の補てん(6カ月〜1年分)」+「治療費(1年分程度)」を目安に設定します。例えば、月収が30万円であれば、収入の補てん分として180万円〜360万円、治療費として年間120万円程度が必要と見積もることができます。よって、合計で300万円〜500万円程度の一時金があると、安心して治療に専念できるでしょう。

治療給付金タイプの場合は、高額療養費制度の自己負担分をカバーするため、月額10万円程度を目安に設定するのがおすすめです。

特約の選び方

特約は、主契約の保障ではカバーしきれない部分を補うために選ぶのがよいでしょう。

例えば、診断一時金を高額に設定している場合、受け取った一時金で入院費や通院費をまかなえる可能性があります。その場合、別途入院や通院に対する特約を付加する必要性は低いと考えられます。

一方で、先進医療特約は多くの人にとって検討する価値があると考えられます。先進医療とは、公的医療保険の対象とするかどうか評価中の段階にある、高度な医療技術を用いた療養を指します。令和7年10月1日現在で72種類が指定されています。

先進医療にかかる技術料は全額自己負担で、「陽子線治療」では平均約268万円、「重粒子線治療」では平均約314万円もの費用がかかります。

実際に先進医療を受ける可能性は決して高いとは言えませんが、万が一受けることになった際は経済的負担は重くなります。また、月々数百円程度の保険料で1,000万円〜2,000万円程度の保障を備えられるため、費用対効果の面でも検討する価値はあるでしょう。

がん保険を選ぶ際の注意点

最後に、がん保険を契約する前に知っておくべき3つの注意点を解説します。

がん以外の病気は保障されない

がん保険は、がんに特化した保険です。したがって、特約などを付加しない限り、がん以外の病気やけがによる入院・手術などは保障の対象外です。

幅広いリスクに備えたい場合は、別途医療保険への加入を検討する必要があります。

給付金の支払い条件を確認する

同じがん保険でも、商品によって給付金の支払い条件が異なります。特に以下の2点は契約前によく確認しましょう。

- 診断給付金の支払い条件

・初めてがんと診断された時の1回のみか、複数回受け取ることができるか

・何年に1回受け取ることができるか(がんが再発・転移した場合の取扱い)

- 上皮内新生物の扱い

・初期のがんである「上皮内新生物」が保障対象となるか

・保障金額は悪性新生物と同額か、あるいは給付金が10%などに減額されるか

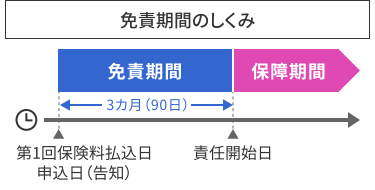

「免責期間(不てん補期間)」に注意する

多くのがん保険には、契約が成立してから保障が開始されるまでの間に「免責期間(不てん補期間)」が設けられています。

一般的には90日間で、免責期間中にがんと診断された場合、給付金は支払われず、契約が無効になる場合があります。基本的に免責期間中も保険料の支払いは必要です。

免責期間がない商品も一部ありますが、診断給付金がなかったり、上皮内新生物が保障対象外であったりする場合もあるため、契約については慎重に検討しましょう。

まとめ

がんは日本人の2人に1人が罹患する身近な病気でありながら、治療の際には公的医療保険だけではカバーしきれない費用や、休職にともなう収入減少といった経済的なリスクが生じます。

がん保険は、このような万が一の際の経済的な負担を軽くし、安心して治療に専念するために役立つ保険です。

ご自身に合ったがん保険を選ぶ際は、家計や貯蓄額、利用できる公的制度などを確認した上で、給付金タイプや保障金額を選びましょう。

執筆者

.jpeg?fm=avif&w=210&h=210)

荒木 和音

所有資格

- ファイナンシャル・プランニング技能士2級

専門分野・得意分野

人気の保険ランキング

年齢からランキングをみる

- 記載している保険料および保障内容などは2026年3月2日現在のものです。

- 保険料算出条件・保険商品について詳しくは、商品名をクリックしてください。

- 更新のある特約の保険料は更新時の年齢・保険料率によって決まります。

- 調査目的:保険の人気調査(クリック数をもとに算出)実施者:イオン保険サービス株式会社 調査対象者:「イオンのほけん相談 保険マーケット」訪問ユーザー 有効回答数:16,550件 調査実施期間:2025年4月1日〜9月30日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- 職業・健康状態・保険の加入状況などにより、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款などを必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や性別など)によって保険料は変わります。商品を選択される際には、保険料だけでなく、保障内容など他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 「見積り・申込み」をクリックすると保険会社のページへ移動します。

- 専門家のコメントは当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、保険会社で了承のもと、当社で編集したものです。

- 口コミの内容は、趣旨を損なわない範囲で一部表現を整えて掲載しています。また、掲載されている年齢はアンケート収集時のものであり、保険加入時の年齢とは異なる場合があります。

- 「口コミ、評判」に掲載されている内容は、あくまでユーザー個人の主観的な感想や評価であり、保険商品の保障内容や保険料などを保証するものではありません。各ユーザーの前提条件(被保険者の年齢、性別、必要な保障条件など)によって、保障内容、保険料に対する評価も異なる可能性があるため、あくまでも参考情報としてご覧ください。

- 評点は、「総合満足度」、「加入手続きのスムーズさ」、「保険料の安さ」、「保障内容の充実度」、「顧客対応」、「保険金請求のスムーズさ」の各項目について、ユーザーが下記から選択したものを掲載しています。(いいと思う:5、少しいいと思う:4、普通:3、少しよくないと思う:2、よくないと思う:1)

- 「加入手続き」、「顧客対応」の評価には、ユーザーが保険商品を申込んだ経路によっては、対象保険会社の商品を取り扱う保険代理店などに対する評価が含まれている可能性があります。

- 保険商品を選択する際には、商品の詳細をパンフレット、契約概要、注意喚起情報、ご契約のしおり・約款などにてご確認いただいた上で、保険料水準のみではなく、保障内容なども含め、総合的に比較・検討いただきますようお願いします。

- アンケート委託先のモニタ会員のうち、対象保険会社の対象の保険商品を契約された方に実施したアンケート調査であるため、「イオンのほけん相談 保険マーケット」経由で契約した方に限りません。

- 第一分野(定期保険・収入保障保険・終身保険など)

- 一部の第三分野(死亡保障付きの医療保険など)