2026年3月版45歳女性持病がある方向け医療保険おすすめ人気ランキング

多い順番にランキング形式でご紹介します。

ランキング

比較表持病がある方向け医療保険の基本

更新日:2025年6月24日

民間の医療保険は、公的制度だけではまかないきれない自己負担分のカバーを目的に加入します。しかしすでに持病がある方や、最近入院や手術を受けた方などは、一般的な医療保険への加入が難しい場合もあります。このような場合でも、簡単な告知で加入できるのが、持病がある方向け医療保険です。この記事では、持病がある方向け医療療保険の特徴や加入する際の注意点などを詳しく解説します。

持病がある方向け医療保険とは

医療保険に加入するときは、現在や過去の身体の状況や年齢・性別・職業などを告知する必要があります。

医療保険は加入者の保険料で支え合う相互扶助の仕組みから成り立っています。そのため年齢や性別、持病の有無にかかわらず無条件で加入できてしまうと、保険料負担の公平性が保たれなくなってしまいます。

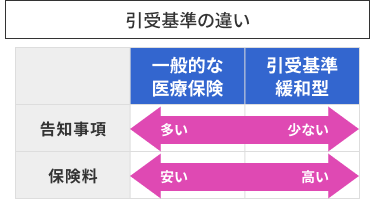

一般的な医療保険では、現在や過去の身体の状況を詳しく告知する必要があります。その結果、「無条件の引受け」や「条件付きの引受け(保険料の割増など)」になったり、保険会社が引受けを断る場合もあります。

持病がある方向け医療保険は、一般的な医療保険に比べ告知内容が緩和されています。緩和された質問のすべてに「いいえ」と回答した場合、無条件で加入できる仕組みとなっています。

持病がある方向け医療保険の必要性

なぜ多くの保険会社で持病がある方向け医療保険が販売されているのでしょうか。

先に述べたように、一般の医療保険では、過去や現在の病歴や現在の身体の状況によって、加入できないケースがあります。

また、日本は公的医療保険や高額療養費制度があり治療を受けやすい環境にありますが、かつて例のない高齢化社会に直面しています。

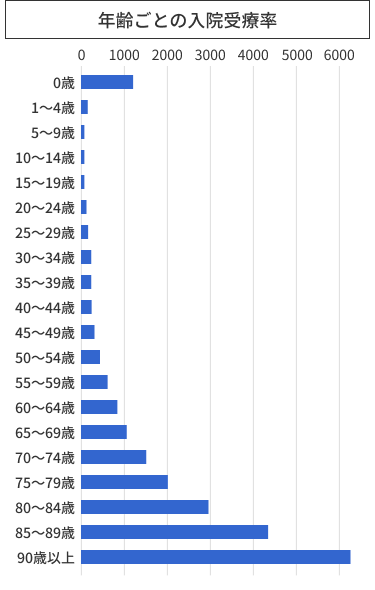

厚生労働省の患者調査によると、下記のグラフの通り、60歳を超えると入院受療率がうなぎ上りとなることがわかります。今は治療を受けやすい環境にあるとはいえ、高齢になるにつれて医療費の自己負担額は大きな負担になっていくでしょう。

そのような背景から、今までは保険加入をあきらめていた人でも、比較的簡単に加入できる持病がある方向け医療保険のニーズが高まってきたといえます。

持病がある方向け医療保険と通常の医療保険の違い

通常の医療保険では以下のような告知項目に対し、「はい」か「いいえ」の回答を行う必要があります。

- 最近3か月以内に医師により診察や治療を受けたか

- 過去3年以内(過去5年以内の場合もある)に手術を受けたか、7日以上の医師の診察や治療を受けたか

- 今までにがんにかかったことがあるか

- 過去2年以内の健康診断や人間ドッグで異常を指摘されたか

- 視力・聴力・言語・そしゃく機能の障害、手足の欠損や障害、背骨の変形や障害があるか

- 現在妊娠しているか(※女性の場合)

回答が「はい」の場合は、病名や経過、現在の状況、数値などを詳細に告知しなければなりません。その結果をもとに、保険会社が医療保険を引受けられるか査定を行い「無条件の引受け」、「特別な条件を付けての引受け」、また「引受けをお断りする」のいずれかになります。

今まで、持病がある方にとっては通常の医療保険は申込のハードルが高く、加入をあきらめる方も多くいました。すべての方が加入できるわけではありませんが、限られた告知項目を満たせば、やや高めの保険料を支払うことで医療保険に加入できるように設計されているのが持病がある方向け医療保険です。

通常の医療保険では加入が難しい糖尿病や精神疾患なども、限られた病気を除けば加入できるので、ますます高齢化が進む現代においてニーズの高い商品となっています。

持病がある方向け医療保険の保障内容

持病がある方向け医療保険の保障内容は、基本的には同じ保険会社の一般の医療保険と同じ形をとっています。ただし、保障プランの選択肢が限られていたり、特約の保険金額の上限が低かったり付帯できる特約の数が少なくなっていたりなど、一般の医療保険に比べると選べる範囲が狭い設定になっています。

なお、持病がある方向け医療保険が登場した当初は、加入から1年間は保障が半額となる「削減期間」がある商品もありましたが、現在ではだいぶ少なくなっており、使い勝手も大幅に向上しています。

加入条件

持病がある方向け医療保険では、基本的な3つの告知が「いいえ」に該当すれば加入可能です。

また、払込免除や特定疾病の一時金などの特約を付けたい場合は、追加で2つまたは3つの告知に対し「いいえ」と答える必要があります。

持病がある方向け医療保険が一般の医療保険と大きく異なるのが加入の年齢条件です。一般の医療保険の加入年齢は0歳から85歳までが主流となっていますが、持病がある方向け医療保険は20歳から85歳までとなっています。

先天的な持病や後天的な慢性疾患があるお子さんの場合、20歳になるまで持病がある方向け医療保険には加入できないので注意が必要です。

給付金と特約の種類

持病がある方向け医療保険は一般の医療保険と保障の構成はほとんど変わりません。以下のようなさまざまな給付金や特約が準備されています。

- 入院給付金

- 手術給付金

- 入院一時金

- 特定疾病一時金

- 先進医療給付金

- がん診断一時金

- がん通院給付金

- 女性疾病特約

- 退院後通院特約 など

なお以前の持病がある方向け医療保険では、上皮内がんの場合、給付が対象外となったり保障も50%まで制限されたりする商品がありましたが、現在は他の病気と同額保障というものが増えています。

保障期間:定期型と終身型

持病がある方向け医療保険の保障期間は多くの場合終身型です。病気やけがに不安を感じる方が加入するため一生涯の保障が受けられ、しかも加入した時点から保険料はずっと変わらないのが一般的です。

なお、数は少ないですが定期型の持病がある方向け医療保険も存在します。現在入っている医療保険では保障が物足りないが一般の保険には入りにくい場合に、特定の給付金を上乗せできる商品があります。

こうした商品は保障期間が10年などの定期型かつ更新型の設定となっているため、年齢が上がるごとに保険料も上がります。現役世代にとっては、収入減への備えにもなるでしょう。

持病がある方向け医療保険の選び方

持病がある方向け医療保険を一般の医療保険と比べると、設定できる保険金額の上限が低かったり、選べるプランの幅が狭かったりする点が異なります。

ただし、一般の医療保険と設定できる保障内容がほとんど変わらない商品もあるので、各社の商品を比較・検討してみるとよいでしょう。

告知が簡単といっても、持病がある方向け医療保険は加入にあたっての条件があります。告知項目は持病がある方向け医療保険を選ぶ際に最も重要なポイントですので、必ず詳細を確認しましょう。

保険会社の告知項目を確認する

持病がある方向け医療保険のパンフレットを開くとすぐに、告知項目が見開きで掲載されています。これらの告知項目すべてに「いいえ」で答えられれば、持病がある方向け医療保険に申込むことができます。

告知項目はおおむね似たような内容になっていますが、保険会社により若干異なる部分もあります。まずはご自身が加入できるかどうか、確認してみましょう。

基本の3項目は以下の通りです。

- 最近3カ月以内に医師から入院・手術・検査のいずれかをすすめられたことがありますか。

- 過去2年以内(1年以内もあり)に病気やけがで入院したこと、または手術を受けたことがありますか。

- 過去5年以内に、がん・上皮内がん・肝硬変・統合失調症・アルコール依存症・認知症で、医師の診察・検査・治療・投薬のいずれかを受けたことがありますか。

なお、告知項目の対象外となる病気・けがや手術もあります。対象となる病気は保険会社により異なり、がんの経過観察についても各社で条件が異なるため注意が必要です。

なお、持病がある方向け医療保険の商品パンフレットは、各保険会社のWebサイトや保険比較サイトで閲覧することが可能です。比較して自分の身体の状態にあった商品を選びましょう。

なお、オプションを追加する場合は、さらに以下のような2項目の告知があります。

■ 特定疾病払込免除、特定疾病(三大疾病)一時金特約、がん診断一時金特約などを付帯する場合

- 過去2年以内の心疾患・脳血管疾患・糖尿病合併症などの治療についての質問

- 過去2年以内(過去5年以内)のがん・上皮内がん・ポリープ・腫瘍などの治療についての質問

基本の3項目に比べ、ここで問われる病名などは各保険会社で違いがあります。また、これらの告知項目は払込免除やまとまった一時金を付帯するためものなので、基本の項目に比べ厳しい告知になっています。

質問に該当する病名についてはパンフレット上に詳しい記載があるため、必ず詳細まで目を通すようにしましょう。商品選びに迷った際は、保険の専門家に相談するのもひとつの方法です。

保険料と保障のバランスが適切か確認する

持病がある方向け医療保険は、健康に不安のある方を引受ける保険ですから、現在の健康状態に問題のない方が加入する医療保険に比べ、保険料は割高になっています。よって保険料の負担が大きいのはやむを得ない面もありますが、その結果として家計の負担が過度に大きくなってしまっては本末転倒です。

手厚い保障は必要ですが、ご自身がどのようなリスクに不安を感じているのかをよく考え、保障内容を絞り込むことも大切です。

持病がある方向け医療保険を選ぶ際の注意点

持病があって医療保険への加入をあきらめていた方が、簡単な告知で加入できるという理由で持病がある方向け医療保険を選ぶケースがあります。

しかし、持病があっても一般の医療保険に加入できないわけではありません。一般の医療保険で、現在の治療状況や治療によってコントロールされた数値などを告知することで、持病があっても一般の医療保険に加入できることもあります。

よって持病がある方向け医療保険に入る前には、ぜひ一度保険の専門家に相談してみましょう。緩和型と一般の医療保険を同時に申込める保険会社もあるため、手間がかからず、場合によっては一般の医療保険に加入できる可能性もあります。

まとめ

少子化や未婚率の増加で、日本では独身世帯が増える傾向にあります。病気やけがをした際に身内に頼れる人がいない場合には、有料のサービスを利用するケースも考えられます。そうした場合に備えて医療保険に加入しておくことが、経済的な支えとなります。

これまで医療保険の加入をあきらめていた方も、持病がある方向け医療保険を上手に活用してリスクに備えましょう。

監修者

執筆者

塚越 菜々子

所有資格

- 1級ファイナンシャル・プランニング技能士(国家資格)

- 日本FP協会認定 CFP®

- 公的保険アドバイザー

専門分野・得意分野

小林未樹

所有資格

- FP3級

- 損保一般試験(基礎単位・商品単位)

- 生命保険一般課程試験

- ITパスポート

専門分野・得意分野

人気の保険ランキング

年齢からランキングをみる

- 記載している保険料および保障内容などは2026年3月2日現在のものです。

- 保険料算出条件・保険商品について詳しくは、商品名をクリックしてください。

- 更新のある特約の保険料は更新時の年齢・保険料率によって決まります。

- 調査目的:保険の人気調査(クリック数をもとに算出)実施者:イオン保険サービス株式会社 調査対象者:「イオンのほけん相談 保険マーケット」訪問ユーザー 有効回答数:16,550件 調査実施期間:2025年4月1日〜9月30日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- 職業・健康状態・保険の加入状況などにより、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款などを必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や性別など)によって保険料は変わります。商品を選択される際には、保険料だけでなく、保障内容など他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 「見積り・申込み」をクリックすると保険会社のページへ移動します。

- 専門家のコメントは当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、保険会社で了承のもと、当社で編集したものです。

- 口コミの内容は、趣旨を損なわない範囲で一部表現を整えて掲載しています。また、掲載されている年齢はアンケート収集時のものであり、保険加入時の年齢とは異なる場合があります。

- 「口コミ、評判」に掲載されている内容は、あくまでユーザー個人の主観的な感想や評価であり、保険商品の保障内容や保険料などを保証するものではありません。各ユーザーの前提条件(被保険者の年齢、性別、必要な保障条件など)によって、保障内容、保険料に対する評価も異なる可能性があるため、あくまでも参考情報としてご覧ください。

- 評点は、「総合満足度」、「加入手続きのスムーズさ」、「保険料の安さ」、「保障内容の充実度」、「顧客対応」、「保険金請求のスムーズさ」の各項目について、ユーザーが下記から選択したものを掲載しています。(いいと思う:5、少しいいと思う:4、普通:3、少しよくないと思う:2、よくないと思う:1)

- 「加入手続き」、「顧客対応」の評価には、ユーザーが保険商品を申込んだ経路によっては、対象保険会社の商品を取り扱う保険代理店などに対する評価が含まれている可能性があります。

- 保険商品を選択する際には、商品の詳細をパンフレット、契約概要、注意喚起情報、ご契約のしおり・約款などにてご確認いただいた上で、保険料水準のみではなく、保障内容なども含め、総合的に比較・検討いただきますようお願いします。

- アンケート委託先のモニタ会員のうち、対象保険会社の対象の保険商品を契約された方に実施したアンケート調査であるため、「イオンのほけん相談 保険マーケット」経由で契約した方に限りません。

- 第一分野(定期保険・収入保障保険・終身保険など)

- 一部の第三分野(死亡保障付きの医療保険など)