女性特有疾病の治療費はいくら?女性医療保険の給付金の目安と保障額の決め方

- 女性

女性医療保険は、女性特有のリスクに備えるための仕組みです。婦人科系の病気に対して入院や手術の給付金が上乗せされることで、治療が長期化した場合でも経済的負担を抑えられます。

女性にとって、20~30代は妊娠・出産、婦人科系の不調、ライフスタイルの変化など、健康にまつわるリスクが大きく高まる時期です。普段は元気でも、「もしもの入院」「突然の手術」「長引く治療」に備えておきたいと感じる人は多いかもしれません。

この記事では、女性医療保険の特徴や仕組み、選び方を解説していきます。

1.女性医療保険の基本

女性医療保険とは

女性医療保険とは、女性特有の疾病に対して通常の医療保険よりも給付金が手厚い保険です。

一般的な医療保険と同じく、入院・手術・通院への給付が中心ですが、それに加えて女性特有の疾病に対して給付金が上乗せされる点が特徴です。婦人科系の病気は治療が長引くケースもあるため、その負担を保障する目的で設計されています。

女性医療保険の仕組み

多くの医療保険は、基本保障となる主契約に「女性疾病特約」を付加する形が一般的です。主契約で入院や手術といった基本的な治療にかかる経済的な負担を保障しつつ、特約をつけることで女性特有の疾病への備えを手厚くできます。

例えば、子宮筋腫や卵巣嚢腫の手術時には、主契約の給付金に加えて契約に応じた特約分の上乗せ給付が受けられる、という仕組みになっています。女性特有の疾病に重点的に備えたいという人にとっては、魅力的な選択肢といえるでしょう。

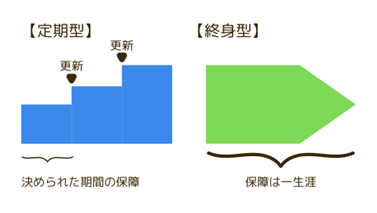

定期型と終身型

女性医療保険には、「定期型」と「終身型」があります。それぞれ保険料の仕組みと保障の続く期間が異なるので、以下で解説をします。

定期型

10年、20年など一定期間にわたって保障が続きます。保険料は更新のときの年齢に応じて再計算されるため、更新のたびに保険料が上がることが一般的です。

若い時期は保険料が安いため加入しやすく、必要な期間だけ備えたい人に向いています。ただし、年齢が上がるほど更新後の保険料は増えることに注意をしましょう。

終身型

定期型の一定期間の保障に対して、一生涯にわたり保障が続く終身型の保険です。加入後は保険料がずっと変わらず、長期的な資産計画が立てやすいため、安心感を得られる点が大きな特徴です。ただし、一定期間のみ保障する定期型と比べると、保険料はやや高めに設定される傾向があります。

一方で、若いうちに契約すると、保険料が低い時期のまま生涯支払い続けられるため、長期的な総支払額を抑えられるケースもあります。

【図:定期型と終身型のイメージ】

定期型は柔軟さ、終身型は安定性がメリットといえるでしょう。

掛け捨て型と貯蓄型

女性医療保険には、掛け捨て型と貯蓄型があります。それぞれの特徴をみていきましょう。

掛け捨て型

掛け捨て型は、支払った保険料が基本的に戻ってこないタイプの保険です。

下の貯蓄型の保険に比べ、毎月の保険料が安く設定されているため、コストを抑えつつ必要な医療保障だけを確保したい人に適しているといえるでしょう。

その一方で、満期保険金や解約返戻金はほとんどない仕組みのため、支払った保険料が将来戻ることは基本的にないことに注意が必要です。

必要な保障を必要な期間に集中して備えるという点で、経済的な無駄を省きたい人にとって合理的な選択肢といえます。

貯蓄型

貯蓄型は、一定の保険期間が経過した時点や途中で解約した場合に返戻金を受け取ることができるタイプの保険です。

保障と貯蓄機能の両方をひとつの保険で確保したい人には適しているといえます。ただし、掛け捨て型と比べて、保険料は高く設定される傾向があるので、気を付けましょう。

また、契約期間を経るごとに解約返戻金が増えるように設計された商品もあるため、「貯蓄の積立をしながら医療保障も備えられる」という安心感に魅力を感じる人もいるでしょう。

2.女性医療保険の特徴

保障される女性特有の疾病

女性医療保険の大きな特徴は、女性特有の疾病への保障が上乗せされることです。

対象となることが多い疾病の一例は以下のとおりとなっています。

- 子宮筋腫

- 子宮内膜症

- 卵巣機能障害

- 卵巣嚢腫

- 子宮頸がん・子宮体がん

- 卵巣がん

- 乳がん

- 妊娠・出産に伴う異常分娩や合併症(帝王切開・多胎分娩など)

女性特有の疾病やがん、妊娠・出産に伴う症状への保障が手厚くなっています。また、女性に多い疾病も対象となる場合があるため、事前に確認しておくとよいでしょう。

保障内容

女性医療保険の具体的な保障内容は以下のようなものがあります。

- 女性疾病入院給付金

- 女性特定手術給付金

- 女性特定疾病給付金

- 女性特定ガン治療給付金

- 乳房再建給付金

- 女性疾病放射線治療給付金

女性医療保険では、入院・手術・放射線治療・がん治療・乳房再建など、女性特有の疾病に特化した給付が上乗せされます。

多面的な保障により、治療費の不安を幅広くカバーできる点が特徴です。

3.女性医療保険の選び方

定期型か終身型か

女性医療保険を選ぶ際は、まず「どの期間まで保障が必要か」を考えることが重要です。

定期型は10年や20年など一定期間のみ保障されるタイプで、保険料が比較的抑えられる点が特徴です。妊娠・出産や子育てなど、特定のライフステージに備えたい場合に向いています。

一方、終身型は一生涯保障が続くため、将来にわたってリスクに備えたい人に適しています。保険料は定期型より高めですが、加入時の保険料が変わらないため、若いうちに加入すると長期的な安心につながるでしょう。

ライフプランや家計状況に合わせて、必要な保障期間を見極めることが大切です。

掛け捨て型か貯蓄型か

女性医療保険を選ぶときには、保険のタイプも検討をしましょう。

掛け捨て型は、支払った保険料に返戻金がない代わりに貯蓄型よりも保険料を抑えられる点が特徴で、必要な医療保障を効率よく確保したい人に向いています。

一方で、貯蓄型は満期および解約時に給付や返戻金が期待できるため、保障と同時に中長期の資金準備をしたい人に適しています。

それぞれにメリット、デメリットがあるため、ほかの資産の状況と併せて総合的に決められるとよいでしょう。

保障内容をどうするか

まずは「どのような疾病を怖いと感じ、入院や手術などどのようなところをカバーしたいか」を基準に考えてみて、その後に女性医療保険を検討するとよいでしょう。婦人科系の罹患リスクが気になるなら女性特定疾病給付金を手厚く、がんが心配ならがんに関する診断一時金を厚くするなど、意向に合わせて調整するとよいでしょう。

妊娠・出産を考える場合は、帝王切開・吸引分娩などでも給付対象となるかなどもチェックしてみましょう。

4.知っておきたい公的医療保険制度

日本にはさまざまな公的医療保険制度の仕組みがあります。これらを理解したうえで、女性医療保険を検討するとよいでしょう。

高額療養費制度

病気やケガで医療費が高額になった場合でも、自己負担が重くなりすぎないようにするための公的制度が「高額療養費制度」です。

この制度では、医療機関や薬局の窓口で支払った医療費の総額が、1か月(1日〜末日)ごとの自己負担の上限額を超えた分について、加入する公的保険から払い戻しを受けられます。

自己負担の上限額は、加入者の年齢や所得水準によって異なり、低所得世帯ほど負担が軽くなる計算がされているため、医療費負担を軽減する重要な制度です。

長期の治療や大きな手術などで高額になりがちな医療費に備える際には、この制度を理解しておくことが女性医療保険を検討するうえでも大切になります。

健康保険組合の付加給付金

健康保険組合に加入している場合、高額療養費制度に上乗せして付加給付金が支払われる場合があります。

これは、1か月分の医療費の自己負担額が一定の上限を超えたときに、組合ごとの基準に基づき超過分を還元する仕組みです。大企業などの健康保険組合では、法定の限度額に加えて負担を軽減する手厚い付加給付を実施している場合があり、医療費負担の負荷をさらに抑えることができる可能性があります。実際の給付水準や条件は組合ごとに異なるため、自身が加入する健康保険組合の制度内容を事前に確認しておきましょう。

傷病手当金

傷病手当金は、健康保険に加入する被保険者が業務外の病気やケガにより働けず、給与が支払われない期間の生活を支えるための公的給付です。

通常、連続する3日間の待期期間を経て、4日目以降の休業日について支給対象となり、標準報酬月額を基準にした一定額が支給されます。支給期間は原則として通算で最長1年6か月までとされ、受給中の生活費の一部を補う重要なセーフティネットとして機能します。

労災保険の対象となる業務上の傷病は別制度の対象となるため注意しましょう。

医療費控除

医療費控除は、1月1日から12月31日までの1年間に支払った医療費が一定額を超える場合に申告を行うことで、所得税を軽減できる制度です。

確定申告時に「医療費控除の明細書」を添付して申請し、自己や同一生計の家族の医療費合計から保険金などで補填された金額を差し引いた額が対象となります。

医療費控除を受けることで、所得税の課税対象となる所得金額を減らし、結果として税負担を軽減できるため、高額な医療費がかかった年は積極的に申告を検討するとよいでしょう。

5.女性医療保険のメリット・デメリット

メリット

①女性特有の病気の治療に備えられる

女性医療保険の大きなメリットのひとつが、女性特有の病気や治療に重点的に備えられる点です。

子宮筋腫や子宮内膜症、乳がん、卵巣の病気など、女性はライフステージに応じて特有の疾患リスクを抱えやすく、入院や手術が必要になるケースも少なくありません。

女性医療保険では、こうした病気による入院や手術に対して、通常の医療保険よりも給付金が上乗せされる商品が多く、治療費や収入減少への備えとして有効です。経済的な不安を軽減し、安心して治療に専念できる点がメリットといえるでしょう。

②公的医療制度で補償されない部分もカバーできる

女性医療保険のもうひとつのメリットは、公的医療保険制度だけではカバーしきれない自己負担部分に備えられる点です。

高額療養費制度により医療費の上限は設けられていますが、差額ベッド代や先進医療の技術料、入院中の食事代、通院時の交通費などは公的制度の対象外となります。

女性医療保険に加入していれば、これらの実費負担や治療に伴う収入減少を給付金で補うことが可能です。治療費以外にかかる支出も含めて備えられる点は安心感につながるため、大きなメリットといえます。

③将来的なリスクに備えられる

女性はライフステージの変化に伴い、将来の健康リスクが変化しやすい傾向があります。若い時点では自覚症状がなくても、年齢とともに子宮・卵巣の病気や乳がんなどの発症リスクは高まります。

女性医療保険は、こうした将来起こり得るリスクを見据えて早めに備えられる点が特徴です。加入時の年齢や健康状態によっては保険料を抑えたまま保障を確保でき、長期的に安心を持ち続けやすくなるでしょう。

デメリット

①女性疾病以外は一般の医療保険と大きな差がない

女性医療保険は、医療保険に女性疾病特約を組み合わせるのが一般的な仕組みです。子宮・卵巣の病気や乳がんなど女性特有の疾病については手厚い一方で、それ以外の疾病やけがに対する保障内容は一般的な医療保険と大きく変わらない場合が多くあります。

入院日額や手術給付金の水準は通常の医療保険と同等であることも多く、女性疾病以外の保障を目的とするのであれば、必ずしも女性医療保険を選ぶ必要がないケースもあります。保障の上乗せ部分がどこかを見極めることが重要です。

②特約の組み合わせ次第で保険料が高くなりやすい

女性医療保険は主契約に女性疾病特約を組み合わせることが一般的です。

そのため、必要以上に特約を付加すると保険料が想定以上に高くなりやすい点がデメリットといえます。保障内容を手厚くするほど安心感は増しますが、家計への負担が長期的に重くなる可能性もあります。

ライフステージや公的医療保険制度を踏まえ、本当に必要な保障に絞って検討する視点が欠かせません。

③加入条件や保障範囲に制限がある場合がある

女性医療保険では、加入時の年齢や健康状態によって引受条件が厳しくなる場合があります。

過去の婦人科系疾患や妊娠・出産歴によっては、特定の疾病が一定期間保障対象外となる、あるいは加入自体が制限されるケースもあります。また、女性疾病とされる範囲や給付対象となる治療内容は保険会社ごとに異なります。

約款や注意事項を確認せずに加入すると、想定していた保障が受けられない可能性があるため注意が必要です。

6.女性医療保険に加入する前のチェックポイント

保障が重複していないか

女性医療保険を検討する際、まず確認したいのが、すでに加入している医療保険との保障の重複です。

多くの女性医療保険は、一般の医療保険を主契約とし、女性疾病に関する保障を特約で上乗せする構成になっています。そのため、入院給付金や手術給付金といった基本的な保障部分は、既存の医療保険と内容が大きく変わらないケースも少なくありません。

保障が重複している場合、給付金が二重に支払われる一方で、保険料負担が増える可能性があります。現在の契約内容を整理し、どの保障が不足していて、どこが重なっているのかを把握したうえで、女性医療保険が本当に必要かを判断することが重要です。

女性疾病の定義を確認したか

「女性疾病」と一口にいっても、その定義や対象となる病気の範囲は保険会社や商品によって異なります。

乳がんや子宮がん、卵巣がんといった代表的な疾病は多くの商品で対象となりますが、甲状腺疾患や貧血、関節リウマチなどが含まれるかどうかは商品ごとに差があります。

また、同じ病名でも、給付対象となる治療内容が限定されている場合もあります。名称だけで判断せず、約款や商品パンフレットで「女性疾病」として定義されている具体的な疾病名や給付条件を確認することが不可欠です。定義を誤解したまま加入すると、想定していた保障が受けられないリスクがあります。

妊娠・既往症による加入制限

女性医療保険では、加入時の健康状態や過去の病歴、妊娠の有無によって引受条件が変わる場合があります。

妊娠中は加入自体が制限されたり、妊娠・出産に関連する疾病が一定期間保障対象外とされたりするケースも一般的です。

また、過去に子宮筋腫や子宮内膜症などの婦人科系疾患の治療歴がある場合、特定の疾病について不担保となることがあります。

こうした条件は保険会社や商品によって異なるため、「加入できるか」だけでなく、「どの保障に制限が付くのか」まで確認することが重要です。

保険料が高額になりすぎていないか

女性医療保険は、女性疾病特約を組み合わせることで、保障を手厚くできる一方、特約を付けすぎると保険料が高額になりやすいという特徴があります。

保障内容が充実していても、長期的に保険料を支払い続けなければ、途中解約につながる可能性もあります。

公的医療保険制度や高額療養費制度でどこまでカバーできるのかを踏まえたうえで、民間保険で補う必要がある部分を見極めることが大切です。安心感だけで判断せず、家計とのバランスを考えた保険料水準かどうかを確認しましょう。

7.まとめ

女性医療保険は、一般的な医療保険をベースに、女性特有の疾病への保障を上乗せする仕組みです。

定期型・終身型、掛け捨て型・貯蓄型といったタイプの違いや、保障内容の幅は商品ごとに異なるため、自身のライフステージや家計状況に合った選択が欠かせません。また、公的医療保険制度を理解したうえで、民間保険で補う必要がある部分を見極めることが重要です。

保障の重複や加入条件、保険料負担にも注意しながら、「なぜ必要か」「どこに備えたいか」を整理して検討することで、無理のない女性医療保険の活用につながります。

一概に保険といっても、『どの保険を選べばいいかわからない』などの疑問をお持ちではないでしょうか?

保険でお困りの方はネット上での無料お見積りをご利用ください!

承認番号:25-497(2029/1/7)

SNSシェアしよう!

関連記事

おすすめ保険情報