生命保険とは?種類・必要性・選び方をFPが解説|死亡保険・終身保険・養老保険の違い

- 保 険その他

ケガや病気など、家族に万が一のことが起きてしまうと、日常生活に支障が出てしまいます。生命保険は、このような家族の誰かにトラブルが起きたときの経済的なリスクに備える保険です

この記事では、生命保険の種類や活用例、契約内容の選び方のコツなどを解説します。

生命保険とは?

生命保険には、「人の健康や生死に関わる経済的損失に備える保険」である広義の生命保険と、「人の生死に関わる経済的損失に備える保険」を指す狭義の生命保険があります。

狭義の生命保険は、保険金の支払い条件は保険の対象者の生死によって決まる保険で、代表的な保険は死亡保険です。広義の生命保険は、被保険者の生死に加え、入院・ケガの治療・介護などに対応した保険が入ります。なお、保険の対象者を「被保険者」といいます。

この記事では、狭義の生命保険である、被保険者の生死によって生じる損失に備える保険について解説していきます。

生命保険で備えられるリスク

生命保険は被保険者の生死によって発生する経済的な損失や問題を回避する方法の1つです。例えば、次のようなリスク対策に活用できます。

遺族の生活費不足

家計の収入を支えている人に万が一のことがあると、遺族は生活に困ってしまいます。貯蓄などで十分な資産があれば問題はありませんが、貯蓄が苦手な人や、資産形成中の人もいるでしょう。

保険は、契約期間中はいつでも契約に基づいて保険金が支払われます。契約開始からの時間経過などは保険金の支払いに影響がありません。そのため、生命保険加入直後でも、被保険者に何かあった場合、遺族の生活を守ることができます。

自分の死後、特定の人に確実にお金を渡したい

人が亡くなったとき、遺産は相続人の話し合いで分け方を決めます。現金や預金も話し合いで分け方を決めなければなりません。

しかし、保険金は受取人のものとなり、相続人の話し合いの対象にはなりません。被保険者が死亡した場合や保険会社指定の高度障害状態になると保険金は受取人に支払われます。そのため、特定の人に確実にお金を渡すことができます。

例えば、遺族の中に障害を持っていて仕事をするのが難しい人がいる、お世話になった人にお礼としてお金を渡したいなど、特定の人にお金を渡したい場合に生命保険を利用できます。

死後整理の資金準備

自分の死後、葬儀代や身辺整理などにもお金がかかります。葬儀費用以外は、例えば、不用品の処分や、賃貸に住んでいた場合は撤去費用、入院中であれば治療費等の清算などがあてはまります。

これらの費用を遺族に負担させないように生命保険で事前に準備することができます。

自分自身の老後資金対策

人生100年時代、長生きすることでも資金不足に陥る可能性があります。生命保険は死亡に備えるものだけではなく、保険期間満了後の自分自身にかかる費用に備えられる保険があります。この保険は、一定期間過ぎた後に生存していた場合、まとまったお金を手にすることができます。

生命保険は加入しなければならないの?

生命保険は、誰もが加入しなければならないものではありません。例えば、次のような人は生命保険の必要性が低いと考えられます。

遺族の生活や自身の死後整理の対策がすんでいる

自分に万が一のことがあっても、貯蓄や運用などで遺族の生活費や自身の死後整理費用がまかなえる人は、生命保険の必要性が低いと考えられます。また、自分の収入が途絶えても、遺族のだれかの収入で他の遺族が生活できる場合も必要性が低いといえます。

相続について家族と同意が取れている

自身の相続で、誰が何をどれだけ相続するか家族間で同意が取れており、遺産相続のトラブルが起きない人も生命保険加入の必要性が低いと考えられます。

ただし、相続の同意を取った後、時間の経過によって資産価値や家族の状況が変わることがあります。その場合は、生命保険で対処することを再検討した方がいいケースもあるかもしれません。

生命保険のメリットと注意

生命保険のメリットと注意点を確認しておきましょう。

生命保険のメリット

生命保険には次のようなメリットがあります。

万が一のときのリスク対策

万が一のことがあった場合、資金面の問題が発生する可能性があります。特に家計を支えている主要な働き手に万が一のことがあった場合は、家族の生活に大きな影響があります。

このようなリスク対策として、被保険者が亡くなったり、保険会社指定の高度障害状態になったりした場合に保険金を遺族が受け取れるようにしておきます。

契約者の所得税や住民税の負担軽減

保険料を払い込む「契約者」には、所得税や住民税の負担軽減制度があります。納税額を計算するとき、1年間の払い込んだ保険料をもとに「生命保険料控除」として収入から一定額を引くことができます。

生命保険料控除は、所得税で40,000円、住民税で28,000円です。控除が適用されると、その分税金対象額が少なくなり、税負担が軽減されます。

死亡保険金を相続対策に活用できる

生命保険の死亡保険金には、相続税の軽減制度があります。遺産額に加算するとき、「3,000万円+法定相続人×500万円」を引けます。

例えば、法定相続人が配偶者と子ども1人の合計2人であれば、死亡保険金から引ける金額は次の通りです。

3,000万円+2×500万円=4,000万円

このケースでは、死亡保険金が4,000万円までは相続税がかかりません。4,000万円を超えた分を相続財産に加えます。

また、死亡保険金は指定した受取人に支払われます。死亡保険金の使い方は受取人の自由ですので、相続税納付資金にあてるという方法もあります。

生命保険の注意点

生命保険の加入や活用には、次のような注意点もあります。

契約期間が長い

一般的に生命保険は長期間の契約で、その間は資産が固定されてしまいます。家計の現預金が少なくなるため、突発的な出費は負担感が大きいかもしれません。

また、毎月固定で保険料を払い込む人が多く、一定額の出費が長期間続きます。必要な保障額と無理のない保険料のバランスを考えることが大切です。

インフレリスク

定額の保険では、契約時に保険金が固定されます。決まった金額を受け取れるのは安心感がありますが、貨幣の価値が下がってしまう場合があります。

例えば保険金500万円の保険に加入したとしましょう。もし、契約時に500万円で買えたものが、保険金受取時に510万円になってしまうと、保険金受取時には同じものが買えなくなってしまいます。このように、相対的に貨幣の価値が下がってしまう状態がインフレ(インフレーション)です。

解約時の元本割れリスク

生命保険を途中解約すると、払い込んだ保険料の一部が戻ってくる場合があります。これは、貯蓄型といわれる生命保険の特徴で、解約時に受け取るお金を解約返戻金といいます。

解約返戻金額は契約期間や払い込んだ保険料の総額によって異なります。そのため、払い込んだ保険料の総額より受け取れる金額が少ない、「元本割れ」になる場合があります。特に契約開始から短期間で解約してしまうと、お金が全く戻らない場合や、戻ってもほんの少しという場合もあります。

生命保険の種類

生命保険には、保険金支払いの条件によって、死亡保険・生存保険・生死混合保険の3つに分類されます。それぞれの概略と、具体的な保険の例は次のようになります。

| 特徴 | 例 | |

|---|---|---|

| 死亡保険 | 被保険者の死亡や高度障害状態で保険金支払い | 終身死亡保険 定期死亡保険 |

| 生存保険 | 被保険者が満期まで生きていた場合に満期保険が支払われる | 個人年金保険 学資保険 |

| 生死混合保険 | 満期まで生きていれば満期保険金、途中で死亡や高度障害状態で死亡保険金が受け取れる | 養老保険 |

それぞれを詳しく解説します。

死亡保険とは

死亡保険は、被保険者が亡くなった場合や保険会社指定の高度障害状態になった場合に保険金が支払われる保険です。被保険者に万が一のことが起きた場合に保険金が受け取れるため、主に遺族のために加入する保険です。

死亡保険には、保険期間が一定期間の定期保険と、一生涯保障される終身保険があります。

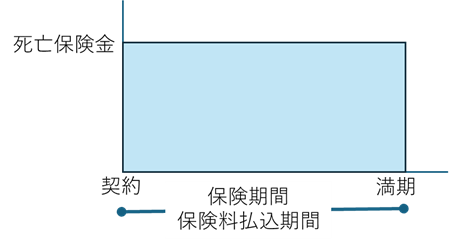

定期保険

図1 定期保険の保障と保険期間

定期保険は、保険契約期間内に被保険者が死亡したり、保険会社指定の高度紹介状態になったりした場合に保険金が支払われます。保険契約期間終了時に被保険者が生存していた場合は保険金などを受け取れません。

定期保険は、死亡保険金が同額程度の終身保険に比べると、保険料が抑えられています。そのため、低コストで一定期間のリスクに備えたい人に向いている保険です。

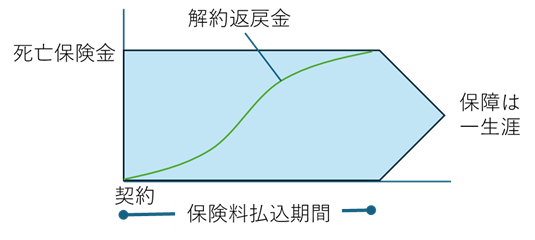

終身保険

図2 終身保険の保障と保険期間

終身死亡保険は、被保険者を一生涯保障します。途中で解約しなければ、いつか必ず死亡保険が支払われる保険です。もし、途中解約すると、解約返戻金を受け取れるのが一般的です。ただし、払い込んだ保険料や契約期間によって受け取れる金額は異なり、契約直後に解約するとほとんど受け取れないこともあります。

保険料の払込は、図のように一定期間で払い込む「有期払い」と「終身払い」があります。有期払いは、50歳や60歳までのように年齢で払込期間を決める方法や、10年や15年のように期間で決める方法があります。

また、保険料の払込期間の解約返戻金を抑えることで、保険料を抑えた低解約返戻金型終身保険という種類もあります。解約返戻金が少ないのは、保険料を払い終えるまでで、保険料の払込が終われば一般的な終身保険と同程度になります。

生存保険とは

生存保険は、保険の満期まで生存していた場合に満期保険金が受け取れる保険です。被保険者が生きていることが条件ですので、被保険者自身の資金準備のために契約します。

生存保険には個人年金保険や学資保険があります。

ただ、実際の商品では、満期までに亡くなった場合にまったくお金を受け取れないわけではなく、保険料の積立部分が支払われるのが一般的です。

個人年金保険

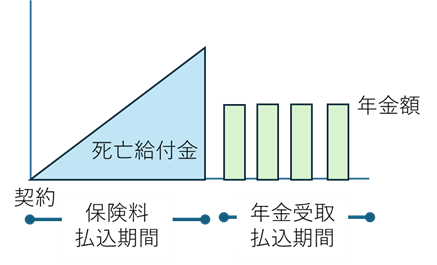

図3 個人年金保険の保険金と契約期間

個人年金保険は、払い込んだ保険料を積み立て、契約で決めた時期から年金を受け取ります。年金額や年金受取期間も、契約時に決めます。もし、年金受取前に契約者が亡くなった場合には、積み立てた保険料を死亡給付金として受け取れます。

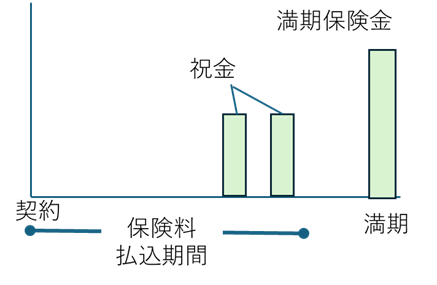

学資保険

図4 学資保険の保険金受取と保険料払込期間

学資保険は、教育資金の準備に特化した保険で、子どもの成長に合わせて祝金や満期保険金を受け取ることができます。祝金や満期保険金を受け取れるタイミングや回数は契約によってさまざまです。

なお、保険料を負担する契約者に万が一のことがあった場合には、以降の保険料負担が免除されるのが一般的です。

生死混合保険

生死混合保険は、死亡保険と生存保険を組み合わせたような保険で、保険期間中に亡くなった場合には死亡保険金が受取れ、満期時に生存していた場合には満期保険金が受取れる保険です。死亡保険金と満期保険金の金額は同額になるのが一般的です。

保障を得ながら資金を準備できるので、「万が一の備え」と「将来の資金準備」の両方をカバーできるのが大きな魅力です。

生死混合保険の代表的な商品として「養老保険」があります。

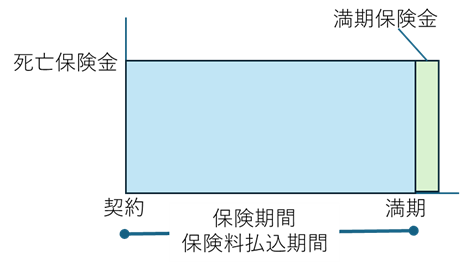

養老保険

図5 養老保険の保険金と保険期間

養老保険は保険期間満了時に被保険者が生存していた場合には、満期保険金を受け取ります。保険期間中に死亡した場合は満期保険金と同額の死亡保険金を受け取ります。

生命保険加入時に検討するポイント

生命保険を選ぶにはポイントがあり、加入時に検討した方がよいこともあります。ここでは4つ紹介します。

加入目的を決める

生命保険加入目的によって、必要な保険期間や保障額、保障対象が異なります。例えば、遺族の生活を守る場合は高額で長期間の生命保険が必要でしょうし、老後の資産形成や学費準備であれば受け取る時期に合わせた保険期間の商品を選択します。

必要な保障額を計算する

必要な保障額によって、契約する保険金や払い込む保険料に影響があります。どのくらいの保障額が必要なのか考えてみましょう。

例えば遺族の生活費対策であれば、次のように計算します。

必要な保障額=被保険者が亡くなった後の生活費合計-(遺族の収入合計+遺族の資産や相続財産+公的保障や企業の保障)

生命保険は保障を厚くすると、保険料が高くなります。そのため、必要な保障額をすべて生命保険で準備すると、保険料の払込の負担が大きくなるかもしれません。生命保険で準備する金額と、貯蓄や運用などで準備する金額を分けるのも一案です。

また、必要な保障額を計算するときには、自分や家族が受けられる公的保障や企業の保障も調べてみましょう。企業によっては死亡退職金などの保障制度があり、必要な保障額が少なくてすむケースがあります。

保険金の受取人

目的に合わせて受取人を指定します。生きるための保険であれば自分自身、遺族の生活費であれば配偶者や子どもなど、誰にお金を渡すかを決めます。

定期的な見直し

ライフステージによって必要な保障額が変わるため、現状に合っているか見直しも必要です。家族が増えて保障額が不足したら追加したり、子どもが独立して保障額を抑えられるようになったら必要以上の保険を解約したりします。

まとめ:自分や家族に万が一のことがあっても困らない対策を

生命保険は、人の生死に関わる経済的なリスクに備える保険です。また、どのような点がリスクになるかは、家庭の状況によって異なります。

どのような問題や損失に備えるか、またどのくらいの金額が必要になるかなど、リスク対策は複数の視点で検討することが大切です。

自分や家族が経済的な問題で困らないよう、余裕を持った準備が安心につながるかもしれません。

一概に保険といっても、『どの保険を選べばいいかわからない』などの疑問をお持ちではないでしょうか?

保険でお困りの方はネット上での無料お見積りをご利用ください!

承認番号:25-495(2029/1/7)

SNSシェアしよう!

関連記事

おすすめ保険情報