就業不能保険の必要性と特徴|メリット・デメリットを詳しく解説【FP監修】

- 保 険その他

就業不能保険は、病気やけがで働けなくなったときに収入が減るリスクに備えられる保険です。就業不能保険に加入していれば、日々の生活費や住宅ローンの返済、子どもの学費など、毎月必要な支払いをカバーできる可能性があります。

この記事では、就業不能保険の概要やメリット・デメリット、どのような人に向いている保険かなどを詳しく解説していきます。

読了時間:約5分

就業不能保険とは?

病気やけがで長期間働けなくなった場合、傷病手当金や障害年金などの公的保障をまず第一に考えますが、それだけでは生活費をまかなえないケースもでてきます。こうした就業不能状態による収入減に備え、公的保障で不足する部分をカバーしてくれるのが就業不能保険です。

就業不能保険は、病気やけがで所定の就業不能状態が所定の期間継続したときに、年金や一時金、月払いなどで給付を受けることができる保険です。

「所定の就業不能状態」は保険商品により異なりますが、一般的に以下のようなものをいいます。

- 病気やけがの治療のための入院

- 医師の指示による在宅療養

- 障害等級1級または2級

就業不能保険は、原則免責期間があり、上記のような状態になってもすぐに給付の対象となるわけではないため注意が必要です。

働けなくなったときの公的保障の種類

病気やけがなどで働けなくなったときの公的な保障として、傷病手当金や障害年金があります。それぞれどのような保障があるのかみてみましょう。

傷病手当金

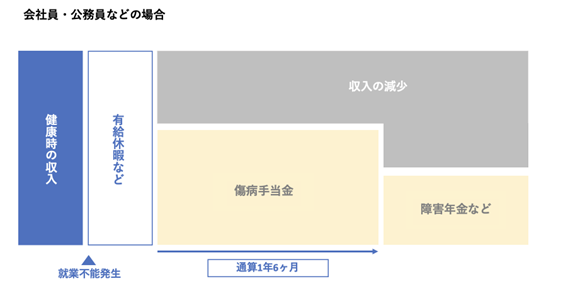

傷病手当金は、協会けんぽや共済組合などに加入している被保険者が病気やけがで働けなくなり、給与をもらえないときなどに生活保障として支給されます。所定の条件を満たしたとき、毎月の給与の約3分の2を、1年6ヶ月間を限度に受け取ることができます。

障害年金

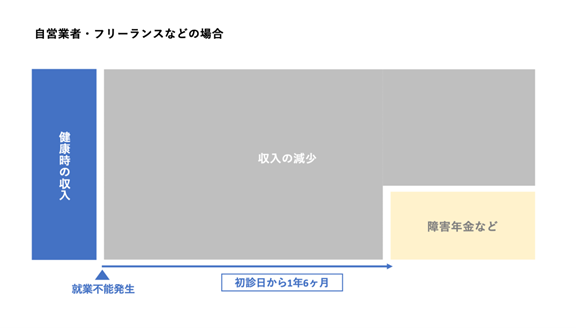

障害年金は、病気やけがが原因で一定の障害状態になったときに支給される年金で、「障害基礎年金」と「障害厚生年金」があります。会社員や公務員などの厚生年金加入者は、障害基礎年金と障害厚生年金の両方を、国民年金のみ加入している自営業者などは障害基礎年金を受け取ることができます。

就業不能保険のメリット

就業不能保険にはどのようなメリットがあるのでしょうか。主なメリットを2つご紹介します。

公的保障で不足する生活費をカバーできる

長期の入院などで働けない状態になり収入が減少してしまった場合は、上述したように「傷病手当金」など公的保障があります。しかし、傷病手当金の給付は、それまでの給与の3分の2相当額までしか保障されません。また、自営業者などは傷病手当金の制度がありません。

公的保障で不足する生活費などを補うことができる点や、万一のときの生活費に対する不安を払拭できる点などが就業不能保険のメリットとして挙げられます。

医療保険でまかなえない不足額をカバーできる

医療保険に加入している場合、病気やけがで入院したり手術を受けた場合の医療費に備えることができます。しかし、医療費以外の生活費まではカバーできません。

就業不能保険では、医療保険ではまかなえない療養中の家族の生活費や住宅ローン、子どもの教育費といった月々の支払いをカバーすることができます。

就業不能保険のデメリット

一方、就業不能保険には以下のようなデメリットや注意点があります。

免責期間(支払対象外期間)が設けられている

就業不能保険には免責期間が設けられています。商品によって60日や90日などの設定がされており、その間は給付を受けることができません。そのため、免責期間の生活費をどうするかを検討しておくことが必要です。

精神疾患が対象とならない場合がある

給付金の保障対象は保険商品によって異なりますが、うつ病などの精神疾患は保障対象とならないことがある点は注意が必要です。加入前に保障対象をしっかりと確認しておきましょう。

就業不能保険の必要性が高い人・低い人

公的保障はあるものの、傷病手当金や障害年金などでカバーできるのは一部であり、場合によっては受け取れない人もいます。また、貯蓄残高や家庭の状況によっても保険の必要性は変わってくるでしょう。ここでは、就業不能保険の必要性が高い人と低い人について、それぞれ解説します。

就業不能保険の必要性が高い人

以下に該当する人は、就業不能保険の必要性が高いといえます。

- 自営業者やフリーランスの人

- 貯蓄がない人

- 住宅ローンの返済や教育費など毎月固定の出費が多い人

就業不能保険が必要な人は、病気やけがで働けなくなったときに、公的保障で生活をまかなえない人です。自営業者やフリーランスなど国民健康保険に加入している人は、傷病手当金がありません。そのため、病気やけがで働けなくなった場合は、貯蓄や民間保険などで補う必要があります。

また、障害年金においても、自営業者などは、障害基礎年金しかもらうことができず保障が手薄になりがちです。障害年金は原則初診日から1年6ヶ月を経過してからでないと請求できないため、貯蓄が十分にない人や住宅ローンなどの返済がある人は、就業不能保険の必要性が高いといえるでしょう。

就業不能保険の必要性が低い人

一方、以下に当てはまる人は、就業不能保険の必要性が低いといえます。

- 会社員や公務員など公的保障で生活費をカバーできる人

- 貯蓄で生活費を賄える人

- ローンなど毎月固定の出費が多くない人

就業不能保険の必要性が低い人は、病気やけがで働けなくなったときに、経済的に困らない人です。傷病手当金などの公的保障が受けられる会社員や貯蓄が十分にある人などは必要性が低いといえます。ただし、上記に当てはまる人も、配偶者の収入や家族の状況に応じて、就業不能保険が必要かどうか検討してみても良いでしょう。

就業不能保険を選ぶときのポイント

就業不能保険は、給付金の支払条件や免責期間、保障対象となる疾病の種類など、検討する項目の多い保険商品です。どの商品を選べか良いか迷っている人へ向けて、就業不能保険を選ぶときのポイントをご紹介します。

公的保障を確認する

就業不能状態となった場合に、会社員や公務員の人は、まず公的保障からいくら給付があるのか、働いていたときと比べてどのくらい収入が減るのかをチェックしましょう。

傷病手当金や障害基礎年金、障害厚生年金は、働いていたときと同額をもらえるわけではありません。現在の収入と公的保障の金額の差額を確認し、その不足分を給付金額の目安にすると良いでしょう。

また、自営業やフリーランスの人の場合、仮に障害年金の支給要件に当てはまる場合でも、働けない状態と診断されてから1年6ヶ月の間は障害年金を受け取ることができません。そのため、免責期間がないものや短いものを選ぶことで、無収入になったときのリスクに備えられます。

保険期間や保障内容は目的に合わせる

生活に必要な費用は家庭の状況やライフステージによって異なります。将来のライフプランを考え、必要な保障の目的に合わせて保険期間や保障内容を設定しましょう。

住宅ローンや学費など支出が大きくなる一定期間だけカバーする場合、保険期間を短くすることで保険料を抑えることができます。また、精神疾患などもカバーしようとすると保障の範囲が広くなるため保険料が高くなる傾向があります。

どこまでの備えが必要か、無理なく支払える保険料とのバランスを考えて検討することが大切です。

まとめ

就業不能保険は、病気やけがで働けなくなったときに収入が減るリスクに備えられる保険です。公的保障や貯蓄が十分でない人は、選択肢の1つとして検討してみてはいかがでしょうか。

ただし、保険商品によって免責期間の日数や給付金を受け取れる条件が異なるため、自分に必要な保障を把握したうえで検討することが重要です。

承認番号:24-595(2027/10/16)

SNSシェアしよう!