介護医療保険料控除の仕組みと活用法|生命保険料控除を詳しく解説【FP監修】

- 保 険医療保険

所得税や住民税が減額される生命保険料控除の区分に、平成24年より新たに「介護医療保険料控除」が加わりました。

「介護医療保険料控除」の対象となる保険は、これまで一般生命保険料控除に含まれていたもののため、対象となる保険の種類は増えませんが、上限金額は「一般生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」それぞれの区分に設定されるため、保険料の控除額は増加します。

今回は介護医療保険料控除について解説していきます。

読了時間:約5分

介護医療保険料控除は生命保険料控除のひとつです

保険料控除とは?

保険料控除について、以下の観点から具体的に解説していきます。

●支払った保険料は所得控除の対象となる

所得控除とは、所得税額を計算するときに各納税者の個人的事情を加味しようとするために設けられた制度です。

支出が所得控除の要件に当てはまる場合は、各所得金額の合計額から各所得控除額の合計額を差し引くことができます。

例えば、その年に支払った医療保険の保険料は介護医療保険料の一つとして所得控除の対象となります。

●所得税・住民税を削減できる

所得税・住民税の税額は、総所得金額に基づいて決まります。

生命保険料控除を利用すると総所得金額からその分の控除額が差し引かれるため、所得税・住民税を抑えることができます。

生命保険料控除の対象となる保険契約は?

生命保険料控除の対象となる保険契約等には、生命保険契約、介護医療保険契約および個人年金保険契約等があります。

これらの保険契約について、国税庁による定義をもとに具体的に見ていきましょう。

生命保険契約の定義

- 生命保険会社または外国生命保険会社等と締結した、生存または死亡に基因して一定額の保険金が支払われる保険契約

- 農業協同組合と締結した生命共済契約や、その他これに類する共済にかかる契約のうち、生存または死亡に基因して一定額の保険金等が支払われる保険契約

介護医療保険契約の定義

- 生命保険会社、外国生命保険会社、損害保険会社、外国損害保険会社等と締結した、疾病または身体の傷害等により保険金が支払われる保険契約のうち、医療費支払事由に基因して保険金等が支払われる保険契約

- 疾病または身体の障害等により保険金等が支払われる、旧簡易生命保険契約または生命共済契約等のうち一定のもので、医療費等支払事由により保険金等が支払われる保険契約

個人年金保険契約の定義

年金を給付する保険契約等で、以下のような要件の定めがあるものが該当します。

ただし、退職年金を除きます。

- 年金の受取人は、保険料、掛金の払い込みをする者、またはその配偶者となっている契約であること

- 保険料等は、年金の支払いを受けるまでに10年以上の期間にわたって、定期に支払う契約であること

- 年金の支払いは、年金受取人の年齢が原則として満60歳になってから支払われる、10年以上の定期または終身の年金であること

介護医療保険料控除になる保険は?

介護医療保険は、平成24年の生命保険料控除新制度によって新たに保険料控除の対象になった保険です。

旧制度から新制度の移行に伴ってどのように仕組みが変わったのか、見ていきましょう。

主契約と特約のそれぞれの保険料は、保障内容ごとに3つの保険料控除に分類されます。

・一般の生命保険料控除:生存または死亡に基因して一定額の保険金、その他給付金を支払うことを約する部分に係る保険料

・個人年金保険料控除:個人年金保険料税制適格特約の付加された個人年金保険契約等に係る保険料

・介護医療保険控除:入院・通院等に伴う給付部分にかかる保険料

ただし、傷害特約・災害死亡割増特約など身体の傷害のみに起因して保険金等が支払われる保険にかかる保険料は、新制度では生命保険料控除の対象外となります。

介護医療保険料の控除額は?

新制度のもとで支払保険料と控除額の関係について見ていきましょう。

| 所得税 | 住民税 | |||

| 区分 | 年間払込保険料額 | 控除額 | 年間払込保険料額 | 控除額 |

|

一般生命保険料 ・ 介護医療保険料 ・ 個人年金保険料 |

20,000円以下 | 払込保険料全額 | 12,000円以下 | 払込保険料全額 |

|

20,000円超 40,000円以下 |

(払込保険料×1/2) +10,000円 |

12,000円超 32,000円以下 |

(払込保険料×1/2) +6,000円 |

|

|

40,000超 80,000円以下 |

(払込保険料×1/4) +20,000円 |

32,000円超 56,000円以下 |

(払込保険料×1/4) +14,000円 |

|

| 80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 | |

参考: 生命保険文化センター「新制度での控除額はどうなるの?」をもとに執筆者作成

旧制度(平成23年12月31日以前)で契約した介護医療保険の控除は、旧制度のまま一般生命保険料控除に含まれます。

また、今回の新制度において介護医療保険料控除が独立したことで、控除額を大きくすることが可能となり、改正前よりも所得税・住民税を抑えることができるようになりました。

介護医療保険料控除の申請書の書き方

年末調整で介護医療保険料控除の申請手続きをするときは、まずは以下の書類を準備してください。

介護医療保険料控除の申請に必要な書類

- 給与所得者の保険料控除申告書

- 保険会社から送付された保険料控除証明書

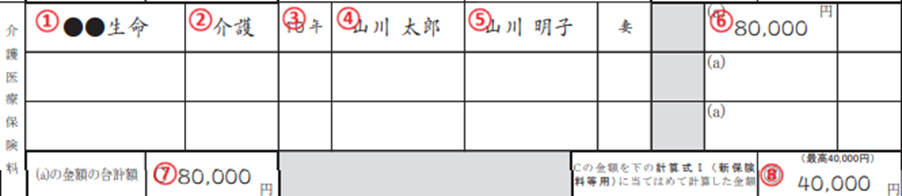

「給与所得者の保険料控除申告書」の左端に「生命保険料控除」と書かれている場所があります。

その枠の中央部に「介護医療保険料」と記載されている部分がありますので、以下の項目を「保険料控除証明書」を参考に埋めていきましょう。

介護医療保険料控除申告書に記入する項目

参考:国税庁ホームページ 各種申告書・記載例「保険料控除申告書」」

① 保険会社等の名称

② 保険料の種類

③ 保険期間または年金支払期限

④ 保険等の契約者の氏名

⑤ 保険金等の受取(氏名・続柄)

⑥ あなたが本年度中に支払った保険料等の金額

⑦ ⑥の金額の合計

⑧ ⑦の金額を計算式Ⅰ(新保険料等用)に当てはめて計算した金額

①~⑥までは、保険会社から送付された保険料控除証明書に記載されている通り書けば問題ありません。

⑦は、加入している介護医療保険が1つのみの場合は⑥と同じ金額を記入します。

2つ以上の介護医療保険に加入しているときは、⑦に合計金額を記入しましょう。

⑧は以下の計算式で求めた金額を記入します。

| ⑦に記入した金額 | ⑧に記入する金額 |

| 2万円以下 | ⑦と同じ |

| 2万円超〜4万円以下 | ⑦の金額×1/2+10,000円 |

| 4万円超〜8万円以下 | ⑦の金額×1/4+20,000円 |

| 8万円超 | 40,000円 |

例えば⑦の数字が35,000円なら、⑧には35,000円×1/2+10,000円=27,500円と書いてください。

介護医療保険料控除を賢く使おう!

所得税や住民税の減額につながる生命保険料控除

平成24年より、新たに「介護医療保険料控除」が加わりました。

改正に伴って対象となる保険の種類は変わりませんが、控除額が改正前よりも大きくなったのが最大の特徴です。

介護医療保険料控除を積極的に利用することによって、所得税や住民税を抑えることができます。

年末調整の際に申告することを忘れずに行い、最大限に生命保険料控除を活用し、税金負担を削減できるようにしましょう。

保険のことなら『イオンのほけん相談』

一概に保険といっても、『どの保険を選べばいいかわからない』などの疑問をお持ちではないでしょうか?

保険でお困りの方はネット上での無料お見積りをご利用ください!

参考:

承認番号:24-DS-046(2027/10/16)

SNSシェアしよう!

関連記事

おすすめ保険情報