バイクに乗る前に任意保険に加入しましょう!バイクの任意保険について徹底解説!

- 保 険その他

バイクの交通事故は保有台数を考慮すると自動車よりも事故率が高く、死亡や大ケガに繋がる確率も高くなっています。

事故が起こってしまったとき、任意保険に加入していないと、十分な補償が受けられない場合もあります。

今回は、こうしたケースに備えるためにも、バイク事故の危険性とバイクの任意保険について詳しく解説していきます。

一概にバイク保険といっても、『どの保険を選べばいいかわからない』などの疑問をお持ちではないでしょうか?

バイク保険でお困りの方はネット上での無料お見積りをお気軽にご利用ください!

自賠責保険と任意保険の違いとは?

まずは、自賠責保険について解説します。

自賠責保険(自動車損害賠償責任保険)は強制保険です。

バイクを含むすべての自動車は、自賠責保険に加入することが義務付けられています。

自動車を運転している最中に他人を死傷させてしまった場合の損害賠償責任についてのみ、保険金が支払われます。

自賠責保険に加入せず運転した場合、法律により50万円以下の罰金もしくは1年以下の懲役と、違反点数6点が付され、免許停止処分が下されます。

また、自賠責保険に加入していないと、車検を受けることができません。

続いて任意保険について解説します。

任意保険は、バイク保険など自賠責保険だけでは補償しきれない部分をカバーするために、任意で加入する保険です。

自賠責保険は人身事故(相手を死傷させてしまった場合)しか補償されませんが、任意保険は以下の5項目に対応することができます。

1.相手を死傷させてしまった場合

2.相手のモノを破損してしまった場合

3.自分が死傷した場合

4.保険会社による示談代行が必要となった場合

5.ロードサービスが必要となった場合

また、自賠責保険によって補償される人身事故の保険金は、死亡の場合では3,000万円、傷害の場合では120万円、重度後遺障害の場合では4,000万円と、それぞれ限度額が決まっています。

バイクの事故はとても危険です!

では実際に、バイクの事故はどれほど危険なのでしょうか?

警視庁のサイトで発表されている事故統計を見ていきましょう。

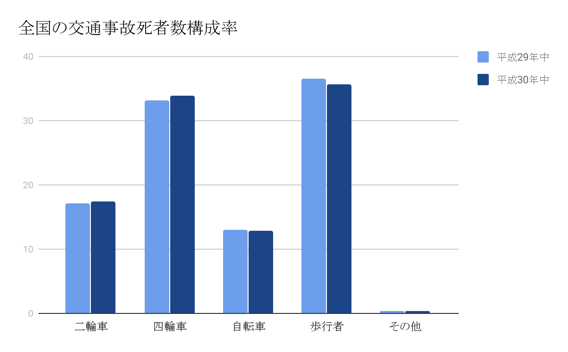

下のグラフと表は、それぞれ平成29〜30年の二年間における全国の交通事故による死者数の構成率の推移のデータを示したものです。

参考:警視庁「二輪車の死亡事故統計」を参考に作成

| 二輪車 | 四輪車 | 自転車 | 歩行者 | その他 | |

| 平成29年中 | 17.1 | 33.1 | 13 | 36.5 | 0.4 |

| 平成30年中 | 17.4 | 33.9 | 12.8 | 35.6 | 0.3 |

参考:警視庁「二輪車の死亡事故統計」を参考に作成

二輪車の事故による死者数の割合は、平成29年中で全体の17.1%、平成30年中では全体の17.4%です。

全国の自動車の保有台数は約7,800万台、バイクの保有台数は約360万台であることを考えると、自動車に比べてバイクで事故に遭ったときの死亡確率がいかに高いかよく分かります。

このようにバイク事故は大変危険ですので、万が一のときに備え、自賠責保険だけでなく任意保険にも加入しておくことをオススメします。

125ccや250cc以下のバイクに任意保険は必要ない?

自動車と比べると125㏄や250㏄以下のバイクは、任意保険への加入率が低くなっています。

| 自家用普通自動車 | 二輪車 | |

| 対人賠償 | 82.3% | 42.3% |

| 対物賠償 | 82.3% | 43.0% |

| 人身傷害 | 80.8% | 12.2% |

| 車両 | 60.8% | 1.2% |

参考: 損害保険料率算出機構「2018年度 自動車保険の概要」をもとに執筆者作成

損害保険料率算出機構の調査によりますと、自家用普通自動車の任意保険加入率は対人賠償・対物賠償ともに82.3%です。

一方、二輪車では約半数の42.3%のみが対人賠償に加入し、対物賠償も43.0%のみの加入率となっています。

車両保険に至っては、わずか1.2%しか加入していません。

しかし、加入者が少ないからといって、バイクは任意保険に加入しなくてもよいというわけではありません。

バイクにも任意保険が必要な理由について見ていきましょう。

バイクに任意保険が必要な理由1:自賠責保険が切れている恐れがあるから

125㏄のバイクなど、250㏄以下のバイクには車検がありません。

そのため、自賠責保険の有効期限が過ぎても気付きにくいという特徴があります。

有効期限が切れたときに事故を起こすと補償を受けられず、高額な補償金を自己負担しなくてはならないケースもあります。

また、義務でもある自賠責保険に加入していないことで、1年以下の懲役もしくは50万円以下の罰金が科せられます。

事故やトラブルに備えるためにも、250㏄以下のバイクに乗っている方も任意保険に加入しておきたいものです。

バイクに任意保険が必要な理由2:自賠責保険では補償金額が少ないから

自賠責保険の有効期限が切れていないかこまめに確認しているとしても、トラブルが起こったときに必ずしも充分な補償を得られるとは限りません。

自賠責保険では、補償範囲は以下のように定められています。

| 損害の種類 | 保障限度額 |

| 傷害による損害 | 被害者1人あたり120万円まで |

| 後遺障害による損害 | 被害程度や介護の必要性に応じて、被害者1人あたり75~4,000万円 |

| 死亡による損害 | 被害者1人あたり3,000万円 |

バイクに任意保険が必要な理由3:自賠責保険では補償範囲が狭いから

上記の表からも分かりますように、自賠責保険で補償されるのは被害者の傷害や後遺障害、死亡だけです。

対物賠償や運転者自身のケガには備えていませんので、任意保険で補う必要があるのです。

自賠責保険とは異なり、任意保険への加入は義務づけられてはいませんが、万が一のケースに備えて任意保険に加入しておくようにしましょう。

任意保険加入までの流れ

任意保険加入までの大まかな流れを解説します。

1.見積り

2.プランの選択

3.申し込み

まずはお見積りです。

ウェブサイト・FAX・電話で、簡単に見積作成が可能です。

次に、プランの選択です。

見積条件に基づいて提示されたプランから選んでいきます。

納得のいくプランになるまで、何度でも条件変更が可能です。

最後に申込みをします。

ウェブサイトでも手続きが可能です。

見積りの際に必要な書類

1.車検証

※ただし、総排気量が125cc以上250cc以下の二輪は「軽自動車届出済証」、原付の場合は「標識交付証明書」となります。

2.免許証

3.現在加入中の保険証券

※バイク保険に加入するのが初めての方は不要です。

FAXで見積りを行う場合は、専用のFAX見積依頼書が必要になります。

こちらは保険会社のホームページからPDFをダウンロードすることができます。

まずは見積りから!

バイクは自動車と比べても、事故に遭ったときの重症度が高いというデータがあり、リスクが高いといえます。

自賠責保険だけでは補償範囲に不足があり、不安が残ります。

万が一の場合に備え、任意保険であるバイク保険にも加入しておきましょう。

また既に加入中であるという方も、ウェブサイトで簡単に見積りから申込みまでできますので、これを機に契約内容を見直してみるのも良いかもしれません。

一概にバイク保険といっても、『どの保険を選べばいいかわからない』などの疑問をお持ちではないでしょうか?

バイク保険でお困りの方はネット上での無料お見積りをお気軽にご利用ください!

SNSシェアしよう!

関連記事

-

保 険

バイクの任意保険には加入すべき?

-

-

おすすめ保険情報