国民年金の納付期間延長の影響|制度の仕組みと注意点を詳しく解説【FP監修】

- お 金

厚生労働省の2024年財政検証では、「国民年金の納付期間を40年から45年に延長する」という案が出ており、ニュースなどでも話題になっています。現在の国民年金は原則20歳から60歳の40年間保険料を納めると、65歳から基礎年金を受け取れる仕組みです。

それでは、実際に国民年金の納付期間が65歳まで延長になった場合には私たちの生活にどのような影響があるのでしょうか。この記事では、現在の年金制度と延長された場合の影響を解説します。

現在の年金制度

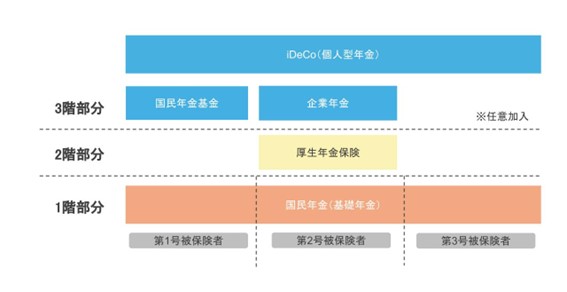

日本の年金制度は3階建ての構造になっています。1階と2階は公的年金にあたり、1階部分が「国民年金」、2階部分が「厚生年金」です。さらに、3階部分は公的年金に上乗せして企業や個人が任意で加入できる私的年金となっています。

※FPサテライトにて作成

国民年金1階部分にあたる国民年金は基礎年金とも呼ばれ、日本に住む20歳以上60歳未満のすべての人が加入を義務付けられています。

自営業者や学生など「第1号被保険者」に区分される人は、基本的に国民年金のみに加入しています。

厚生年金2階部分は厚生年金になります。会社員や公務員などは「第2号被保険者」に区分され、1階部分の国民年金と2階部分の厚生年金の2つに加入しています。

国民年金にしか加入していない人に比べ、2つの年金に加入しているため支払う年金保険料の額は多くなり、その分受け取れる年金額も多くなります。

公的年金に加入する被保険者の種類

公的年金は働き方などによって次の3つの種類に分かれており、それぞれ加入手続きや年金保険料の納付方法が異なります。

| 被保険者の種別 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

| 職業 | 自営業者・学生・無職など | 会社員・公務員など | 専業主婦(夫)など |

| 加入する制度 | 国民年金のみ | 国民年金+厚生年金 | 国民年金のみ |

国民年金の保険料はいくら?

自営業者など第1号被保険者は、国民年金保険料を自分で支払います。月々納付する保険料は定額で1万6,980円(2024年度)です。この保険料額は毎年変わるため、金額の変動には注意が必要です。

一方、会社員などの第2号被保険者は、国民年金保険料は支払っていません。代わりに毎月「厚生年金保険料」として給与やボーナスから天引きされます。厚生年金保険料は定率で18.3%ですが、その半分は会社が負担しています。

第3号被保険者は毎月の保険料の負担はありません。

年金はいくらもらえるの?

国民年金加入者は、原則として65歳から基礎年金を受け取ることができます。受取金額は、20歳から40年間保険料を納めた人の年金額(満額)に、480月(40年)のうち実際に納めた月数分を計算します。具体的な計算式は、次のとおりです。

年間受給額=816,000円(2024年度)×保険料の納付月数/480月

たとえば、国民年金に35年(420月)加入した場合は、以下のような計算になります。

816,000円×420月/480月=714,000円(年間受給額)

さらに、厚生年金保険に加入している人は、厚生年金も受け取れます。

年金納付期間が延長されるとどうなる?

では、年金の納付期間が延長された場合は、私たちの生活にどのような影響があるのでしょうか。

改正案の具体的内容や、実際に実施された場合の影響をみてみましょう。

基礎年金の拠出期間5年延長とは?

今回の財政検証では、年金制度改革に向けて「被用者保険のさらなる適用拡大」や「在職老齢年金制度」など、5項目を検証します。「基礎年金の拠出期間5年延長案」はその中の1つです。

この改正案の目的は、基礎年金の拠出期間を延長し、その分将来受け取る基礎年金額を増額させることです。

5年間で100万円の負担増?厚生年金加入者は追加負担なし

基礎年金の拠出期間が5年延長すると、支払う年金はいくら増えるのでしょうか。結論からいうと、第1号被保険者は負担増加、第2号被保険者は変化なし、第3号被保険者は変化なし、となります。それぞれについて詳しく説明します。

第1号被保険者

自営業者などの第1号被保険者は、国民年金保険に加入しており、40年間の年金保険料を支払います。月々の保険料を1万7,000円として計算すると、拠出期間が5年間(60月)延長されることで、年間約100万円の負担が増えます。

第2号被保険者

会社員や公務員などの第2号被保険者で60歳以降も働いている人は、働いている期間は厚生年金保険料を支払っています。厚生年金に国民年金保険料が含まれており、5年延長されても支払額に変化はありません。ただし、60歳で退職する場合には注意が必要です。厚生年金保険の加入者ではなくなるため、新たに国民年金に加入しなければなりません。従って、60歳で退職する場合は、第1号被保険者として5年分の保険料負担が増加します。

第3号被保険者

第3号被保険者は、第2被保険者に扶養されており、現在と変わらず負担額はありません。

受け取る年金額は年約10万円増

受取受給額を2024年度の金額で計算すると、第1号、第2号、第3号のどの被保険者も年約10万円の基礎年金が増えることになります。

第1号被保険者

自営業者などの損益分岐点はどこになるでしょうか。5年で約100万円の負担増で、受け取る年金は年間約10万円増える計算になります。10年を超えて年金を受け取ることができれば、支払額より受取額の方が増えるといえそうです。

第2号被保険者

一方、会社員などで60歳以降も働いている人にとっては、追加負担はなく受け取る年金が増えるのでメリットとなります。もともと会社員などは40年以上厚生年金に加入し基礎年金部分の保険料を負担していた場合も、満額(40年)までの基礎年金分しかもらえていませんでした。しかし5年延長されることで、保険料負担は変わらず5年分の基礎年金額が増加します。

第3号被保険者

第3号被保険者も保険料負担はなく、基礎年金が約10万円増えます。

参考:厚生労働省「令和6年財政検証の基本的枠組み、オプション試算(案)について」

自営業者やフリーランスは老後に向けてどう対策するか

ここまで、現在の年金制度と納付期間が延長された場合の年金についてみてきました。国民年金のみに加入している自営業者などの年金受給額は月額6万8,000円(2024年度)。仮に65歳まで納付期間が延長されたとしても月額76,500円です。

会社員より年金が少ない自営業者は、老後に向けてどのような対策を取ればよいのでしょうか。ここでは、自営業者ができる老後に向けた対策を3つ紹介します。

国民年金基金

国民年金は、自営業者などの第1号被保険者が任意に加入でき、掛け金を納めた期間に応じて年金が上乗せされる制度です。国民年金基金には、以下のようなメリットやデメリットがあります。

| メリット | デメリット |

|---|---|

| ・掛金は全額社会保険料控除の対象 ・受け取る年金は公的年金等控除の対象 ・遺族一時金は全額非課税 |

・一度加入すると脱退できない ・死亡時の遺族一時金が掛金額を下回ることがある |

掛金が全額所得控除の対象となり節税対策できる点にメリットがあります。一方、国民年金基金は一度加入すると脱退できないため、加入は慎重に検討しましょう。

参考:国民年金基金

付加年金

付加年金は、国民年金保険料に、月額400円の付加保険料をプラスすることで、将来受け取る年金額が「200円×付加保険料を納めた月数」分上乗せされる制度です。2年以上加入すると元が取れる計算です。

ただし、国民年金基金との併用はできない点や、年金受給前に死亡すると付加保険料が戻ってこない点には注意が必要です。

参考:日本年金機構「付加年金」

iDeCo(個人型確定拠出年金)

iDeCoは、自分が拠出した掛金を自分で運用し、資産を形成する年金制度です。毎月の掛け金や運用する金融商品を自分で選べ、個人事業主やフリーランスなどの場合は、毎月積立額5,000円〜68,000円まで1,000円単位で積み立てることができます。iDeCoのメリットやデメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

| ・自分で運用先を決定できる ・掛金が全額所得控除 ・受取時も公的年金等控除や退職所得控除の対象 |

・原則60歳まで掛金を引き出せない ・給付が掛金を下回る事がある ・手数料がかかる |

参考:iDeCo公式サイト

まとめ

「国民年金保険料納付期間が5年延長になる」というのはデメリットばかりではありません。目的は基礎年金の受取額を増やすことにあります。また、会社員にとっては長く働けばその分年金の受取額も増えるため、メリットのある改正といえます。ただし、あくまでも改正案であるため、今後の動向にも注視していく必要があります。

国民年金のみに加入している人は、会社員などと比べて年金の受給額が少ないため、老後の備えは自分たちで考えなければなりません。今回の改正案を機会に、将来受け取れる年金額をシミュレーションし、老後のライフプランを考えてみてはいかがでしょうか。

一概に保険といっても、『どの保険を選べばいいかわからない』などの疑問をお持ちではないでしょうか?

保険でお困りの方はネット上での無料お見積りをご利用ください!

承認番号:24-327(2027/7/2)

SNSシェアしよう!