株価バブル超えの今始める資産運用|基本と注意点を詳しく解説【FP監修】

- お 金

2024年2月22日日経平均株価はバブル以降初めて最高値を更新しました。日本経済は世界中の投資家から注目されています。そんななか投資をこれから始める人は今の情勢をどのように考えたらよいのでしょうか。この記事では、株価上昇の背景や、資産運用を始める前に知っておきたいポイントを、基本から解説していきます。

日経平均株価上昇の背景

34年ぶりに史上最高値を更新した日経平均株価。バブル期以降の高値となり、注目を集めています。

日経平均株価上昇の背景にある5つの要因について解説していきます。

- ・円安

- ・半導体関連銘柄の上昇

- ・PBR改善への期待

- ・海外投資家の日本市場への期待

- ・新NISA

円安

コロナ禍前2019年には1ドル=110円前後であった円相場は、2024年3月現在1ドル=150円前後となり、円安 が進んでいます。円安では輸出をする企業にとって有利になるため、業績改善が期待され輸出関連企業の株価が上昇しています。

半導体関連銘柄の上昇

2023年は半導体関連銘柄の株価が上昇していました。その背景にあるのは、生成AI(人工知能)の広まりです。2022年11月にOpenAIが公開したChatGPTを皮切りに、生成AIを利用したサービスが拡大しています。これにより半導体の需要が高まり、半導体関連銘柄の株価が上昇したといえます。

PBR改善への期待

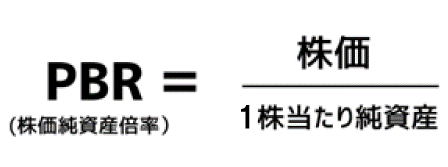

2023年3月東京証券取引所は「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」を発表し、上場している多くの企業のPBRが1倍を下回っていることを課題として指摘しました。PBRとは、株価純資産倍率のことで、以下のような式で求められる指標です。

純資産とは、企業の総資産から負債を引いた額で、誰にも返済する義務のない企業の資産です 。純資産を発行済み株式数で割ったのが「1株当たり純資産」となります。PBRとは、1株当たり純資産に対する株価の割合を表す数値です。

PBRが1倍を上回るということは、株価が企業の1株当たり純資産を上回っているということであり、投資家が企業の今後の成長を期待しているということになります。反対にPBRが1倍を下回るということは、1株当たり純資産に対し株価の割合が下回っているということであり、市場が企業に対して今後の成長の期待感を持っていないということになります。

このようなPBR1倍割れの企業に対して、改善策を開示し経過を報告していくことを求めたの が今回の東京証券取引所からの要請です。このような取り組みによって上場企業のPBRが改善していくという期待から、株価が上昇しているといわれています。

海外投資家の日本市場への期待

一連の株高は海外投資家が主導しています。著名な投資家であるウォーレン・バフェット氏が日本株の保有割合を高めたことが、日本株が注目を集めるきっかけとなったともいわれています 。

新NISA

2024年1月にスタートした新しいNISA制度により、個人の資金が市場に流入しているという見方もありま す。非課税保有限度額が以前よりも拡充したことにより、個人投資家の投資が活発になっていくという期待もあります。

初心者が資産運用を始める際に知っておきたいポイント

こうしたなか、投資初心者が資産運用を始めるにあたって知っておきたいポイントは何でしょうか。それは「時間の分散」と「資産の分散」という考え方です。順番に見ていきましょう。

時間の分散

安く買い高く売ることで利益を出す、これが資産運用の基本です。しかしながら、投資初心者の場合、値動きを見ても今が買いどきなのか売りどきなのか、判断することは容易ではありません。

そこで初心者が知っておきたい投資手法が「ドル・コスト平均法」です。 購入する時間(時期)を分散させることで投資のリスクが少なくなります。

「ドル・コスト平均法」は少額を定期定額で購入する投資方法で、価格が高い時期には少なく、価格が低い時期には多く購入することができます。それによって「高値づかみをしてしまった」「まだまだ下がる気がして買えない」というようなことが避けられます。

そのため、投資初心者はまとまったお金を一括投資するのではなく、少しずつ決まった金額でコツコツと資産運用をスタートさせるのがよいでしょう。

資産の分散

時間の分散と合わせて重要になってくるのが資産の分散という考え方です 。投資の対象となる資産は、株式や債券、金や不動産などさまざまなものがあり、資産の種類や銘柄によって値動きの特徴があります。

例えば株式と債券では基本的には反対の値動きをすることが多いといわれています。このように異なる値動きが予想される資産を組み合わせて投資を行うのが資産の分散です。

また資産だけではなく、地域も分散させることが有効であるといわれています。ひとつの国に集中して投資するのではなく、世界のさまざまな地域に分散させて投資することで、リスクを低くできるのです。

保険ではじめる資産運用

新しいNISA制度も始まり、資産運用に挑戦し始めた人も多くいる一方、ためらってしまう人もいるのではないでしょうか。

そこで選択肢の1つとして検討してみたいのが、保険での資産運用です。保険で資産運用をする特徴や、具体的に資産運用ができる保険商品をご紹介いたします。

保険で資産運用をする特徴

「一定の保証がある」のが保険で資産運用をする魅力です。投資信託や株式での資産運用には、「元本保証」という考え方はありません。資産が目減りすることに抵抗のある人には保険での資産運用が選択肢の1つとなるでしょう。

保険商品によってどのような保証が付いているかは異なります。また、一般的に契約から一定期間内の解約は解約費用がかかることが多いです。契約時に、どの金額にどのような保証があるのかを確認するようにしましょう。

また、保証のための手数料を徴収されることも保険で資産運用をする際の特徴の1つです。投資信託等と比較し、費用の面で運用効率が下がることが多いといわれています。加入を検討する際には費用のこともチェックしましょう。

それでは具体的にどのような保険商品があるかみていきましょう。

資産運用ができる保険商品

貯蓄型保険

貯蓄型の保険とは、支払った保険料が掛け捨てにならず貯蓄ができる保険商品です。 契約内容、加入・解約の時期にもよりますが、満期保険金や解約返戻金の金額が支払った保険料よりも高くなる場合があります。預金の金利がほとんど付かない今、預貯金に置いておくより増えるといって案内されるケースも多いようです。

ただし、一定期間が経過しないと解約返戻金が払込保険料の総額を下回る場合があることには注意が必要です。また、掛け捨てではない分保険料の負担は大きくなります。

外貨建て保険

外貨建て保険とは、保険料を外貨で運用する保険商品です。日本円よりも金利が高い外貨で保険会社が運用するため、外貨ベースで高い利回りが期待できることが特徴です。死亡保険金や満期保険金が外貨ベースで保障されている商品もあります。

一時払いではなく平準払の商品であれば、「時間の分散」も可能です。また、日本円だけでなく外貨を保有することで「資産の分散」もできます。

ただし、日本円で納めた保険料を外貨に替え、一定期間経過後に日本円に戻して受け取る場合には、為替相場の影響を受けます。外貨ベースでの保証があると嬉しいという人には、外貨建て保険は選択肢の1つとなるでしょう。

変額保険

変額保険とは、契約者が払込んだ保険料を保険会社が運用する保険商品です。運用の結果によって解約返戻金や満期返戻金の金額に変動がある場合が多いです。また、死亡保険金の最低保証があるのか契約時に確認しておきましょう。

変額保険も、外貨建て保険と同様平準払いの商品であれば、「時間の分散」も可能になります。また変額保険の運用先は商品によってさまざまで、「資産の分散」ができます。

死亡保障や満期返戻金に最低保証がある場合、資産がふえる楽しみは欲しいが投資信託を自分で購入するのは怖い、という人にとっては変額保険が魅力ある選択肢の1つとなります。

まとめ

いかがでしたか。株価がバブルを超えた今、その背景についてご紹介したうえで、投資初心者が資産運用を始める際に知っておきたいポイントを解説しました。そしてリスクは怖いけれど資産運用をしたいという人にとって選択肢の1つとなる保険商品もご紹介しています。

株高に必要以上に熱狂するでも警戒するでもなく、落ち着いてコツコツ資産運用を始めてみるのはいかがでしょうか。

承認番号:24-056(2027/3/29)

一概に保険といっても、『どの保険を選べばいいかわからない』などの疑問をお持ちではないでしょうか?

保険でお困りの方はネット上での無料お見積りをご利用ください!

SNSシェアしよう!