遺族の生活を守る終身保険、活用例や注意点を解説

- 保 険その他

終身保険は、保障が一生涯続く生命保険です。加入すると途中解約しない限り保障が続き、保障対象者に万が一のことがあった場合に保険金が支払われます。生命保険の代表的な保険ですので、名前を聞いたことがある人もいるでしょう。

ただ、名前を知っていても、実際にどのように活用するか、どんな人に向いているかなど、気になっている人がいるかもしれません。この記事では、終身保険を詳しく知りたい人に向けて、終身保険の種類や活用例を紹介します。

終身保険とは?

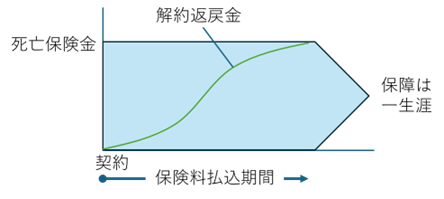

終身保険は、加入すると保障が一生涯続く、終身型の生命保険です。終身型の保険には医療保険もありますが、一般的に「終身保険」という場合には、終身型の死亡保険のことを指します。この記事でも終身型の死亡保険について解説していきます。

死亡保険は、保険対象者である「被保険者」が生きている限り保険期間が続きます。そして、被保険者が死亡、もしくは保険会社指定の高度障害状態になった場合に保険金が支払われます。そのため、保険金の受取人は、途中で解約しなければ、必ず保険金を受取れます。

図1 終身保険のイメージ

また、途中解約すると一般的に「解約返戻金」というお金を受取れます。保険金や解約返戻金としてお金を受取れるため、貯蓄性のある保険ともいわれています。

終身保険の加入は必要?

終身保険は必要性の高い人と、必要性の低い人がいます。それぞれの特徴を解説します。

終身保険の必要性が高い人

必要性が高いのは、主に遺族のために保険金を活用する人です。一生涯保障が続くため、被保険者に万が一のことがあった場合の資金対策になります。具体例を挙げると、次のような人たちです。

家計収入の中心的な人

家計の収入の多くを特定の人が得ている場合、その人に万が一のことがあると家計の収入が激減してしまいます。すると、遺族の生活が厳しいものになってしまいます。

終身保険は、被保険者の死亡などで保険金を受取れますので、減ってしまう収入の補填として活用できます。

自分の死後整理資金の準備が必要な人

自分の死後、葬儀費用や身辺整理にもお金がかかります。葬儀費用は地域や規模によって差があり、数十万円から数百万円といわれています。また、賃貸に住んでいた場合は生前に住んでいた場所からの退去費用や、入院していた場合は治療費の清算などにもお金がかかります。

このような費用は遺産から支払えますが、遺産がない場合は遺族が負担することになります。また、遺産が十分にある人でも、一時的に遺族が支払うことになるかもしれません。死亡保険金は死亡確認後、数日で受取れますので、これらの支払いにも活用可能です。

相続税対策や、相続のトラブル回避をしたい人

自分の死後、一定額を超える遺産がある場合は相続税がかかります。納税額は遺産額や分け方によって変わりますが、金額によっては遺族の負担になるかもしれません。死亡保険金は使い方に制限がありませんので、相続税納付に活用できます。

また、相続人の間で受取る遺産のかたよりが出てしまう場合、トラブル回避のために遺産が少ない人に死亡保険金を渡すという方法もあります。

死亡保険金は遺産の一部になりますので、相続税対象になりますが、一定額まで相続税がかからない制度があります。そのため、同額の現金や預貯金よりも相続税の負担が少なくなります。

終身保険の必要性が低い人

終身保険の必要性が低い人は、自分の死後に必要な資金が準備できている人です。遺族が経済的に自立している場合や、貯蓄や運用などで遺族が資金不足で困らないように準備してある人は必要性をあまり感じられないかもしれません。

例えば、次のような人です。

- 自分に何かあっても、遺族の生活資金が守られている

- 自分の死後整理資金の準備ができている

- トラブルが無いよう、相続対策を行い、家族とも同意が取れている

終身保険に加入するメリット

終身保険に加入することで、終身保険の仕組みや保険金を活用することができ、次のようなメリットを得られます。

遺族に確実にお金を渡せる

終身保険は、被保険者の死亡などで保険金が支払われます。保険金の支払いは保険会社との契約にもとづいておこなわれますので、決まった人に決まった金額を渡すことができます。

特定の人にお金を渡したい人にとっては、安心感がある仕組みです。

貯蓄性がある

終身保険は、解約時に解約返戻金が受取れますので、保障が不要になった時点で解約し、一時金として受取ることができます。解約返戻金は、契約期間や払込んだ保険料によって異なりますが、保障を得ながら資産形成ができます。

また、貯蓄性のある保険は、「契約者貸付制度」を利用することができます。この制度は、解約返戻金の一部を上限として保険会社からお金を借りる仕組みです。契約者貸付制度は、審査不要で借入れができるため、収入が少ない人でも利用可能です。

ただし、次のような注意点があります。

- 保険会社によっては制度がない場合がある

- 借入期間に利息が発生する

- 保険金の受取りまでに返済が終わらない場合は、保険金から残債分が差し引かれる

保険料は払込みが終わるまで一定

終身保険の保険料は契約時に決めた保険料で固定されます。契約期間中、保険料の変更がないため、家計の予測がしやすいのが特徴です。有期の保険では、更新に伴い保険料の再計算がされるため、家計負担の影響を検討する必要がありますが、終身保険は再検討の必要はありません。

なお、終身保険の保険料には、月払い・半年払いなどの「定期的に払い込む方法」と、1回ですべて支払う「一時払い」があります。定期払いには、一生涯払い込みを続ける「終身払い」と、一定の期間で払い込みを終える「有期払い」の2種類があります。

払い込む回数が少ないほど保険料の払込総額は抑えられますが、1回あたりの負担額は大きくなります。そのため、死亡保険金額が同一の場合、1回あたりの払込額は「終身払いの月払い」が最も安くなり、払込総額では「一時払い」が最も少なくなります。

契約者の所得税や住民税の負担軽減効果がある

終身保険は、払込んだ保険料によって、所得税や住民税の負担額を抑えられる制度があります。この制度を利用できるのは実際に保険料を負担した人で、基本的には終身保険の契約者が対象となります。

適用を受けるには、年末調整や確定申告で「生命保険料控除」の申請を行います。生命保険料控除によって、1年間に払い込んだ保険料の一定額を「課税所得(税金がかかる対象となる所得)」から差し引くことができるため、結果として納税額を抑えることが可能です。

死亡保険金の受取時に相続税の軽減制度がある

死亡保険金は、相続財産という扱いになり、相続税の対象です。しかし、死亡保険金は、遺族の生活を守る側面があるため、相続税の軽減制度があります。死亡保険金は、法定相続人の人数によって相続税がかからない金額が決まります。

相続税がかからない金額は次の式で計算できます。

- 500万円 ×(法定相続人の人数)

例えば、1,500万円の死亡保険金を受取った場合、法定相続人が子ども1人と妻の合計2人の場合は、500万円×2、つまり1,000万円まで相続税の対象から外れます。上回った500万円が相続税対象となります。

終身保険のデメリットや注意点

終身保険を利用するには、注意点もあります。

定期保険に比べて保険料が高い

契約者が払込んだ保険料の一部は、保険会社が支払う死亡保険金や解約返戻金の資金として積み立てられます。一定期間のみ保障する定期保険は、一般的に解約返戻金や満期保険金がない掛け捨ての保険であるため、一部の人に渡される死亡保険金に備えます。積み立てが不要になるため、契約者が負担する保険料は少なくてすみます。

終身保険は、積み立てが必要になる分、保障内容が近い定期保険と比べると、契約者が負担する保険料が割高になります。

契約が長期間におよぶ

終身保険は一生涯にわたって保障が続くため、契約が長期にわたります。例えば30歳で加入し80歳で亡くなった場合、契約期間は50年にも及びます。その間、払込んだ保険料は保険会社に蓄積されるため、預貯金のように自由に出し入れすることはできません。

保険料の支払いで手元の預貯金が少なくなると、急な出費に対応できなくなる恐れがあります。保険を選ぶ際は、家計に現金として残せる金額とのバランスを慎重に検討しましょう。また、終身払いなど払込みが長期にわたる場合は、将来的に保険料が家計の負担にならないか確認しておくことも大切です。

途中解約で元本割れの可能性がある

終身保険は、途中解約で解約返戻金が受取れますが、払込んだ保険料より少ない額しか戻らない、「元本割れ」になる場合があります。

解約返戻金は、払込んだ保険料や契約期間、契約内容などにより受取れる金額が変わります。特に契約直後の解約では、全く受取れないこともあります。保険会社に問い合わせれば解約返戻金の金額がわかりますので、元本割れを避けたい場合は、解約前に保険会社に確認してみましょう。

死亡保険金や解約返戻金の受取りに税金がかかることがある

死亡保険金や解約返戻金を受取ると、受取額によっては税金がかかる場合があります。税金がかかるかどうかは、税金の種類によって変わります。税金の種類によって納税額の計算方法も異なりますので、詳しくは国税庁のホームページなどでご確認ください。

税金の種類は、契約者と被保険者、受取人の関係性によって決まります。例えば、被保険者が夫の場合でも、契約者や受取人の違いによって税金の種類は次の表のようになります。

| 被保険者 | 契約者 | 受取人 | 税金の種類 |

|---|---|---|---|

| 夫 | 夫 | 妻 | 相続税 |

| 夫 | 妻 | 妻 | 所得税 |

| 夫 | 妻 | 子 | 贈与税 |

参考:国税庁ホームページ No.1750 死亡保険金を受け取ったとき

保険の見直しがしにくい

終身保険の場合は、保障期間が一生涯であることや、途中解約すると元本割れする可能性があるため、見直すタイミングが難しいといわれています。定期保険のように契約終了が決まっている保険であれば、契約が終わるタイミングで見直しやすいのですが、終身保険にはこのようなきっかけがないからです。

もし、終身保険で保険料負担を減らしたり、保障額を減らしたりしたい場合は、保険金の減額や、払済保険に変更するといった方法があります。前者は保険金を減らすことで保険料を減額する方法で、後者は変更時点の解約返戻金分の一時払い終身保険に変更する方法です。契約変更ができるかどうかは保険会社によって異なりますので、変更希望する場合は保険会社に問い合わせてみましょう。

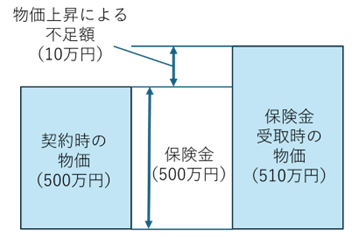

インフレリスクがある

物の値段と比較して、お金の価値が下がってしまうことを「インフレリスク」といいます。終身保険は長期にわたる契約のため、契約時と保険金受取時ではお金の価値が変わってしまう場合があります。死亡保険金の金額は契約の時に決まりますが、お金そのものの価値が変わると、想定したような活用ができなくなるかもしれません。

例えば、遺族の生活のために500万円の死亡保険金を契約したとします。契約時には500万円で十分だと考えていた生活資金が、物価上昇により510万円かかるようになったとしましょう。この場合、想定していた生活水準では10万円分足りなくなってしまいます。このような問題が起きてしまう可能性があることを留意しておきましょう。

図2 物価上昇による資金不足のイメージ

終身保険の種類

終身保険には、保険金の準備のしかたによっていくつかの種類があります。契約する場合は目的に合った種類を選ぶことが大切です。

この記事では代表的な次の4つの終身保険を解説します。

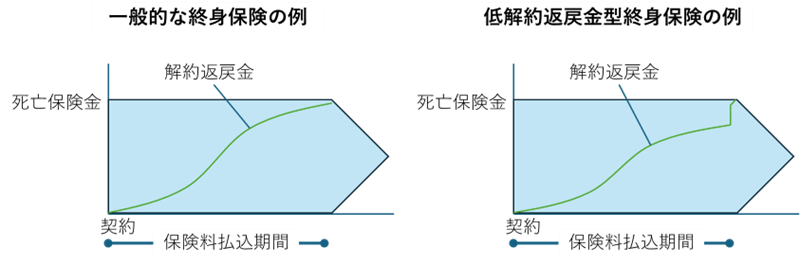

低解約返戻金型終身保険

低解約返礼型終身保険は、一般的な終身保険よりも保険料払込期間の解約返戻金を少なくすることで保険料を抑えた保険です。保険料払込が終わった後は、一般的な終身保険の解約返戻金と同額程度になります。

保険料を抑えて一生涯の保障を得たい人や、保険料払込期間に解約しない人に向いている保険です。

図3 一般的な終身保険と低解約返戻金型終身保険の比較

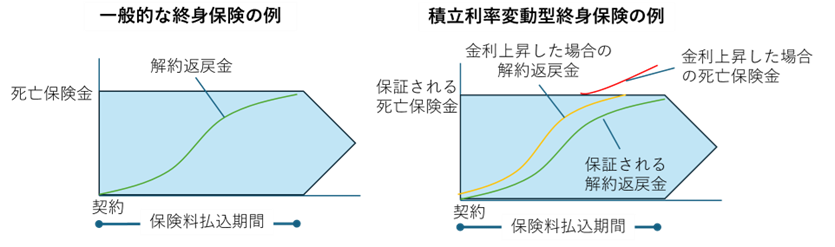

積立利率変動型終身保険

積立利率変動型終身保険は、死亡保険金や解約返戻金に積み立てるときの利率が、市場の金利に合わせて定期的に見直される保険です。契約時より金利が上がると、受取る保険金や解約返戻金が増えていきます。反対に金利が下がると、保険金や解約返戻金は少なくなります。ただし、契約で最低限保証される金利が決められており、その結果として、死亡保険金や解約返戻金も最低額が保証されます。

契約時よりも金利が下がった場合は、最低保証額が受取れ、金利が上がった場合は受取額が増えるため、インフレリスクに対応した保険といえるでしょう。ただし、同じような契約内容の一般的な終身保険と比較すると、保険料が割高になるのが注意点です。

図4 一般的な終身保険と積立利率変動型終身保険の比較

変額保険

変額保険は、保険金や解約返戻金用の資金を株式や債券などの投資で運用する保険です。そのため、運用成果がよければ受取る保険金や解約返戻金が増加しますが、運用成果がよくない場合は受取額が少なくなります。

図5 変額保険の運用成績の違いによる比較の例

受取額が株式などの相場によって増減するため、一般的な終身保険と比べてインフレリスクに強い反面、デフレに弱い面があります。なお、保険金には最低保証額がありますが、解約返戻金は最低保証額がありません。運用成績がよくないタイミングで解約すると元本割れする可能性が高まります。

外貨建て保険

保険の仕組みは円建てと同じで、お金のやり取りに外貨を使う保険です。払込む保険料や保険金などの積立、保険金受取を外国の貨幣で行います。日本より利率が高い国の貨幣を選択すると、円建てよりも割安の保険料で生命保険の契約ができます。

ただし、日本の円で保険料の払込や保険金の受取りをしたい場合は、両替をしなければなりません。その際、為替相場の影響を受けるため、円換算すると金額が変動します。例えば、同じ1万ドルの保険金を受取った場合でも、1ドル130円の場合と1ドル150円の場合では円に換算したときに20万円の差が出ます。

終身保険の活用例

終身保険の特徴を生かした、具体的な活用例を紹介します。

遺族の生活を守るために活用

被保険者に万が一のことがあった場合の収入減に備える方法です。家計の中心の場合はもちろんですが、家計の一部を担っている人もその収入がなくなると生活が厳しくなるかもしれません。

遺族の生活に必要な費用と、遺族が得られる収入や遺産などの入ってくるお金を比較して、不足分を準備します。遺族の費用や入ってくるお金は家庭ごとに異なりますが、代表的なものは次のようなものです。

遺族の生活に必要な費用の例

- 遺族が亡くなるまでの生活費

- 子どもの教育費や援助費用

- 亡くなった人の葬儀費用

遺族に入ってくるお金の例

- 遺族自身の年金

- 遺族の収入

- 亡くなった人の死亡退職金

- 亡くなった人の遺産

子どもの教育資金や自分の老後資金の準備として活用

解約返戻金を教育資金や老後資金に活用する方法です。貯蓄や運用と違い、契約中に万が一のことがあっても遺族は死亡保険金を受取れるため、資金準備期間の保障も得られます。

この活用例は、まとまったお金が必要になる時期までに、解約返戻金で必要な金額を準備できるように契約するのがポイントです。

土台となる保険として活用

最低限の終身保険をベースとして、必要に応じて定期保険などを追加する方法です。終身保険は、必ず死亡保険金を受取れるメリットはありますが、その分保険料が割高になります。また、ライフステージによって必要な保障額が変わりますので、1つの終身保険で対処するのは現実的ではありません。

対策として、自分の死後整理や配偶者の老後資金の一部など、最低限必要な金額を終身保険で準備し、子育て中など一時的に高額な保障が必要になったときに定期保険を追加するという方法があります。

相続税対策や遺産分割の調整として活用

前述のとおり、死亡保険金には相続税の軽減制度があります。この制度によって、相続税を抑えながら資産を渡すことができます。

また、遺産の分け方に差がある場合の調整や、特にお世話になった遺族にお礼として死亡保険金を渡すなどの活用方法があります。例えば、自営業で後継者1人に多くの遺産を渡す場合のように、相続人の間で遺産が偏る場合に、後継者以外の人に死亡保険金を渡して差額を小さくすることができます。

まとめ:終身保険の検討は加入目的を明確に

終身保険は、被保険者が生きている限り保障が続く死亡保険です。保険金が支払われるのは、自分が亡くなった後ですので、主に遺族のために契約する保険といえます。加入を検討する場合は、目的や保険で準備したい金額などを明確にすることが大切です。

また、終身保険は種類によって保険金を準備する方法が異なります。それぞれメリットや注意点がありますので、わからない点や疑問点は加入前に解決しておくと安心です。選択の際には、加入する目的が達成できるかどうかを検討してみましょう。

承認番号:25-566(2029/2/19)

SNSシェアしよう!

関連記事

おすすめ保険情報