自動車保険とは?補償内容の違い・選び方・保険料を抑える見直しポイントまで徹底解説

- 保 険自動車保険

自動車保険は、交通事故による損害賠償に備えるための保険です。車を運転するにあたり、自動車保険を検討したことのある方も多いでしょう。しかし、補償内容の選択肢の多さや、適切な補償額の設定に戸惑ってしまうケースも少なくありません。

近年は物価高の影響もあり、大手の保険会社を中心に保険料の値上げが続いています。契約内容を変えずに更新することが多いのですが、ライフスタイルの変化に合わせて見直しを行うことで、保険料を抑えられる場合があります。

自動車保険の補償内容や選び方などの理解を深めて、自分に合った保険を選びましょう。

自動車保険とは?

自動車を運転するときの保険は、法律で加入が義務付けられている「自賠責保険」と民間で販売されている「任意保険」があります。自賠責保険も任意保険も、自動車を対象にかける保険で、持ち主が契約者となるのが一般的です。

自賠責保険は「強制保険」とも呼ばれ、未加入や証明書の不携帯に罰則があります。未加入の場合は、拘禁刑もしくは罰金が科せられるとともに、免許停止処分となります。補償内容は加入する自動車や契約者の状況に影響を受けず、どのような自動車でも均一です。

任意保険は、個人が自由に契約できる保険です。補償内容を好きなように決めることができ、加入自体も任意です。なお、「自動車保険」という場合は、一般的に任意保険のことを指します。この記事でもこれ以降、任意保険のことを自動車保険と表します。

自賠責保険と自動車保険の補償の違い

自賠責保険は、最低限の被害者救済が目的であるため、補償対象は事故の相手だけです。また、補償額は事故相手が亡くなった場合で上限3,000万円のように、相手の状況によって上限額が決められています。

自動車保険の補償は、事故相手に加え、運転者や同乗者、物、自然災害、事故時のフォローなど、多岐にわたります。また、事故相手の補償は、自賠責保険より補償額が大きく、無制限の補償も選択可能です。

自動車保険の補償は契約時に選択します。基本となるのは、事故相手の人と物、自分自身や同乗者、自分の車の補償ですが、必要に応じて他の補償を付けることもできます。

自賠責保険と自動車保険を比較すると、次のようになります。

| 補償対象 | 補償額の上限 | |

|---|---|---|

| 自賠責保険 | 事故相手の人 | 傷害120万円、死亡3,000万円、事故による後遺障害4,000万円 |

| 自動車保険 (任意保険) |

事故相手の人や車 事故を起こした人や搭乗者 自分の車、自然災害 |

自由に補償額を決められる項目も多く、事故相手への補償は無制限にもできる。 自分の車の補償額は時価を参考に保険会社が提示した中から選択。 |

自動車保険に加入すべき?

自賠責保険に加入しなければならないのであれば、自動車保険に加入しなくてもよいのではないかと考える人もいるかもしれません。

自動車保険が必要かどうかは次のような点から検討してみましょう。

自賠責保険は被害者の補償に限定される

前章のとおり、自賠責保険は最低限の被害者への補償です。また、人を対象にした補償のため、誰かの物を壊してしまったときの補償はありません。

例えば、信号待ちをしている車に追突してしまったケースを考えてみましょう。この場合、相手方のケガの治療費や、死亡させてしまった場合の慰謝料などは、まず自賠責保険から支払われます。しかし、自賠責保険には補償額に上限があるため、それを超える高額な賠償が発生した場合には、任意保険で備える必要があります。

しかし、相手の車の修理代や買い替え費用に加え、自分自身や同乗者の治療費などは、自賠責保険の対象外です。万が一、これらについて多額の損害賠償を請求された場合、任意保険に加入していなければ、そのすべてを自身の資産から支払わなければなりません。

なお、事故相手に対する補償額も限定的です。ケガの治療費で120万円、死亡で3,000万円のような補償はありますが、この補償額は上限です。被害者からの請求額がこの金額を超えた場合は、事故を起こした人が負担しなければなりません。

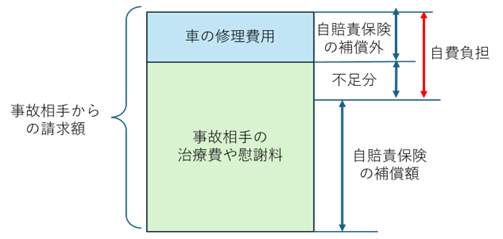

下の図は、事故の損害賠償と自賠責保険、自己負担額のイメージです。事故相手からは車の修理代とケガの治療費などを請求されたとします。

この中で、車の修理代は自賠責保険の補償外ですので、事故を起こした人が負担します。また、治療費や慰謝料が自賠責保険の補償額を超えた分も事故を起こした人が負担します。その結果、下の図の赤い線部分を負担することになります。

図1 自費負担のイメージ

自動車保険は自賠責保険の足りない点をカバーする

自動車保険は、自賠責保険の保険金では足りない分に備える保険です。例えば、被害者の補償額を高額に設定して、事故相手の治療費や慰謝料に備えることができます。なお、補償額の上限を決めるのが不安な人は、補償額を無制限にすることも可能です。若い人や収入が多い人は示談金が高額になる傾向があるため、補償額を無制限にすると、このような場合の備えになります。

また、自動車保険は、補償対象の自由度が高いのも特徴です。事故相手だけではなく、事故を起こした自分自身のケガや双方の車の修理代、店舗や家屋を壊してしまった場合の損害賠償にも備えられます。自賠責保険の補償だけでは不安な人は、自動車保険加入が対策の1つとなるでしょう。

ただし、補償を厚くすればその分保険料が高くなりますので、保険料と補償内容のバランスを考えることが大切です。

自動車保険を選ぶポイント

自動車保険を選ぶときに検討すべきポイントがあります。この章では検討のコツとともに解説します。

ダイレクト型か代理店型を選ぶ

自動車保険は、インターネットや電話で直接契約できるダイレクト型自動車保険と、代理店を経由して契約する代理店型自動車保険があります。代理店型は大手損保会社の保険を取り扱っており、保険代理店やディーラー、整備工場などで加入できます。

それぞれを比較したメリットと注意点は次のようになります。

| メリット | 注意点 | |

|---|---|---|

| ダイレクト型 | 事人件費や店舗維持費がかからない分、保険料を抑えられる。 契約や問い合わせをするとき、時間や場所に制約を受けない。 自分が納得するまで比較検討ができる。 |

保険の申込みを自分で行うため、契約内容や解説が理解できるくらいの知識が必要。 問い合わせはチャットや電話で行うため、対面のような細やかな対応は難しい。 |

| 代理店型 | 問い合わせ時、対面で細やかな対応を受けられる。 担当者が契約時や契約変更、事故時の窓口としてサポートしてくれる。 |

窓口が開いている時間しか手続きや、問い合わせができない。 保険加入や契約変更など手続きの際に、店舗に行く必要がある場合がある。保険料が比較的高め。 |

ダイレクト型と代理店型、それぞれのタイプの向いている人の特徴は次のようになります。

ダイレクト型が向いている人

- ・保険料を抑えたい

- ・自分が納得するまで調べたい

- ・時間や場所を選ばず、自動車保険の手続きをしたい

- ・インターネットでの契約に抵抗がない

- ・チャットやメール、電話でのやり取りが苦にならない

代理店型が向いている人

- ・担当者に相談しながら契約したい

- ・自動車の購入と同時に加入したい

- ・保険料負担が気にならない

- ・契約後も担当者がいると安心感がある

保険で備える補償を決める

補償内容は保険料にも関わりますので、自分にとって必要な補償と保険料のバランスを見るのがポイントです。なお、一般的な自動車保険では、基本的な補償は標準で付帯しており、必要に応じてその他の補償を選択していきます。

基本補償や、その他の補償内容は一般的に次のようなものです。

| 特徴 | |

|---|---|

| 事故相手への補償 (対人賠償保険) |

事故相手のケガの治療費や後遺障害が残った場合の介護費用、死亡時の慰謝料など、人に対する補償。自賠責保険で支払われる金額を超える金額部分を補償する。 |

| 事故相手の物への補償 (対物賠償保険) |

事故で破損した車や電柱など、物への補償。お店を壊してしまった場合の商品や休業の補償も行う。 |

| 自分や同乗者への補償 (人身傷害保険) |

事故を起こした本人や同乗者のケガや死亡時の補償。 |

| 自分の車への補償 (対人賠償保険) |

事故で破損した自分の車の修理代の補償。 |

| 特約の例 | 特徴 |

|---|---|

| 弁護士費用補償特約 | 交通事故などの損害賠償請求を弁護士に依頼する費用や相談料の補償。 |

| 個人賠償責任保障特約 | 日常生活で他の人にケガをさせた場合や、他の人の物を壊してしまった場合の損害賠償を補償。 |

| 他車運転特約 | レンタカーや友人の車など、一時的に他の人の車を借りて運転中に起こった事故を補償。自分の契約車両と同じ補償が適用される。 |

保険会社では、標準的な補償のセットが用意されているのが一般的で、そのセットに必要に応じて特約を追加していくイメージです。保険会社によっては、基本補償に絞った「シンプルプラン」と、安心感を高めた「おすすめプラン」の2種類が用意されています。

自動車保険の保険料に影響があるもの

自動車保険の保険料は、補償内容に加え、契約者の状況や運転者の範囲、自動車の状況などの影響も受けます。これらは、自動車事故の発生確率や、想定される保険金額の多寡によってリスクを数値化し、契約者が負担する保険料に反映させるものです。

保険料に影響を与える代表的なものは次のようになります。

| 項目 | 概要 |

|---|---|

| 運転者の年齢 (年齢条件) |

「年齢を問わず補償」「21歳以上補償」「26歳以上補償」「35歳以上補償」のように運転者の年齢を補償対象の条件にする。 年齢の区分は保険会社によって異なるが、年齢が上がるほど保険料を抑えられるのが一般的。 |

| 契約者と運転者の関係 (運転者限定特約) |

保険対象の車を運転する人を、「本人限定」「本人・配偶者限定」「家族限定」「限定なし」のように契約者との関係性で限定する。 運転する人が少ないほど保険料は安くなり、限定なしが最も高い。 |

| ノンフリート等級 | 事故歴によって、保険料の割引や割り増しされるしくみで1等級から20等級までの20段階の区分がある。

初年度は6もしくは7等級で、1年間無事故であれば1等級上がり、事故を起こすと等級が下がる。 等級の数字によって保険料の割引や割り増し率が決まる。 |

| 自動車の型式 (型式別料率クラス) |

自動車事故による保険金の支払い実績を保険料に反映させるしくみ。 自動車の型式で比較し、保険金支払いが少ない型式ほど保険料が抑えられる。 |

| 自動車の使用目的 | 使用目的を分類し、使用頻度によって保険料に差をつける。 一般的には、「日常・レジャー」「通勤・通学」「業務」の3分類。頻度が高い「業務」が最も高くなる。 |

ノンフリート等級や自動車の型式は自動的に決まってしまいますが、年齢条件や運転者限定特約のように、契約者が選択できるものもあります。自分や家族の使い方に合わせて適切に選択するようにしましょう。

自動車保険の見直しのポイント

自動車保険は、補償内容が同じであっても、運転者の範囲を限定するなどの条件を設定することで、保険料を効果的に抑えることができます。

近年は物価高の影響により、車の修理費用なども上昇しています。それに伴い、大手損保会社を中心に支払保険金が増加しており、保険料も値上げが続く状況にあります。必要な補償は確保しつつ、賢く見直しを行って、家計への負担を抑える工夫をしましょう。

自動車の運転者を限定する

前章のとおり、運転する人が少ない方が保険料は割安になります。また、運転する人の年齢区分が高い方が保険料は割安になります。

例えば、家族で1台の自動車を使用している場合、家族の中で一番若い人の年齢に合わせて年齢条件を付けたり、運転者を家族限定にするという方法があります。

ただし、条件に合う人以外が運転した場合は補償対象外となり、事故を起こした場合に保険金を受け取れません。どのような条件であれば家族が安心して運転できるか、検討することが大切です。また、保険会社によって年齢条件の区分や運転者限定特約の種類が異なります。希望の条件を満たすにはどのような選択肢があるか、確認してから契約をするようにしましょう。

車両保険に免責を設定する

免責額は事故を起こした時の修理費の自費負担分のことです。自費負担分を契約時に設定すると、車両保険の保険料が割引になります。免責額を大きくするとその分保険料は抑えられますが、修理費の自己負担が大きくなります。

免責を設定するときは、保険料の比較とともに、事故の時にどの程度の出費に耐えられるか検討することが大切です。もし、修理費の負担や自動車の買い替え費用が気にならない場合は、車両保険そのものを外してもいいかもしれません。しかし、自己負担をできるだけ避けたいのであれば、免責を設定しない、もしくは少額にするといった選択をする方が無難です。

なお、選択できる金額や、指定のしかたは保険会社によって異なります。一般的には、毎回同じ免責金額にする方法と、1回目の免責額を少なくし、2回目以降の免責額を増やす方法の2つの方法があります。

割引を活用する

自動車保険には、条件によって割引が適用される場合があります。保険会社によって異なりますが、一般的には免許の色で割引が適用されるゴールド免許割引や、ダイレクト型に切り替えたときに適用されるネット割などがあります。

また、複数台自動車を持っている人向けのセカンドカー割引、自動車の環境性能やEV車限定の割引などの割引が用意されている保険会社もあります。契約や更新の際、検討している保険会社の割引も調べてみましょう。

自動車保険の保険料を抑えるコツ

自動車保険は一般的に1年間の契約で、毎年更新が必要です。保険会社によっては自動更新の特約で契約者の手間なく更新できる場合もありますが、更新時期は自動車保険の見直しがしやすい時期です。

1年の間に家族構成が変わったり、年齢条件の区分の変更ができるようになったりしているかもしれません。このような点をチェックしながら、契約内容の再確認をしてみるのも一案です。

また、更新時期は無事故であればノンフリート等級が上がるタイミングでもあります。ノンフリート等級は保険会社を乗り換えても同じ等級をそのまま引き継ぐことが可能です。更新時期の乗り換えは、満期日の翌日から7日以内に手続きをすると、ノンフリート等級が1つ上がった状態で新しい保険を契約できます。

一方、満期を待たずに途中で乗り換えた場合は、元の等級のまま引き継がれます。この場合、等級が上がるのは「新しい保険で1年間無事故で過ごした後」になるため、等級アップのタイミングが遅れてしまいます。保険料を抑えるためにも、乗り換えのタイミングには注意しましょう。

また、旧契約の満期を迎えた後に新しい保険へ加入しない期間があると、「無保険状態」になってしまいます。万が一、その期間に事故を起こしてしまうと、自賠責保険の補償のみ適用となってしまいます。自動車保険を乗り換える際は、補償の空白期間が生じないよう、あらかじめ計画的に手続きを進めることが大切です。

まとめ:定期的な見直しで補償内容の確認と保険料

自動車を運転するときに利用できる保険は、強制加入の自賠責保険と、任意で加入する民間の自動車保険があります。自賠責保険は法律で加入が義務付けられていますが、補償は事故相手の人に対する最低限の補償です。もし、物への補償や、事故相手に十分な補償が欲しい場合は自動車保険が有効だと考えられます。

自動車保険は、同じ補償内容でも、運転者を限定したり、ダイレクト型の保険に加入したりすることで保険料を抑えられることもあります。更新時期などの定期的な見直しで、今の家族に合った補償内容や、新しい割引が見つかるかもしれません。

ダイレクト型保険は、保険の調査や契約を自分自身で行うため、気になる点は事前にしっかり確認することが大切です。当サイトでもさまざまなダイレクト型自動車保険を紹介しています。情報源の1つとしてご利用いただければ幸いです。

「イオンのほけん相談 保険マーケット」では、生命保険や損害保険などの幅広い保険商品を取り扱っています。 また、最新のキャンペーン情報に加え、資料請求や電話・オンライン・訪問相談の予約も行える 便利なサービスをご提供しています。気になる方は一度チェックしてみてください。

一概に保険といっても、『どの保険を選べばいいかわからない』などの疑問をお持ちではないでしょうか?

保険でお困りの方はネット上での無料お見積りをご利用ください!

承認番号:25-550(2029/1/29)

SNSシェアしよう!

関連記事

おすすめ保険情報