自転車保険への加入は義務?入らないと大変なこと

になることも?加入の際の4つのポイント

-

- 保 険自動車保険

令和2年4月1日より東京都では、条例が改正され、自転車をお持ちの方の加入が義務となっている自転車保険。

今回の記事では、自転車保険に関して「そもそも自転車保険って何?」「自転車保険に入らないとどうなる?」などの点に関して解説をしていきます。

そもそも自転車保険ってなに?

自治体の条例によって加入が義務付けられていることのある自転車保険は条例の中での正式名称を「自転車損害賠償責任保険」といいます。

自転車損害賠償責任保険とは国土交通省によると以下のようなものを指します。

自転車で歩行者とぶつかりケガをさせた場合など、自転車利用者が加害者側となり、歩行者等の被害者に対する民事上の損害賠償責任を負うこととなった場合に、加害者が被害者に損害賠償を行なうための金銭負担を補償する保険や共済をいう。

出典:国土交通省「自転車損害賠償責任保険等への加入促進に関する標準条例条文解説(平成 31 年 2 月)」

つまり、自転車を利用して歩行者と事故を起こしてしまった場合、損害賠償にかかるお金を負担してくれる保険ということになります。

自転車保険への加入は義務?

自転車保険への加入の義務は地域によって異なります。

現時点で(2022/7/1時点)、加入が義務化されている地域は下記の地域になります。

- 秋田県・山形県・宮城県・福島県・福井県

- 群馬県・栃木県・埼玉県・東京都・神奈川県・千葉県・山梨県・長野県

- 静岡県・愛知県・三重県・滋賀県・京都府・奈良県・大阪府・兵庫県・岡山県

- 香川県・愛媛県・福岡県・熊本県・大分県・宮﨑県・鹿児島県

- 金沢市

以上のように既に30の地域で自転車を利用する場合は自転車保険への加入が義務付けられています。

また、ここで注意してほしいのは、これらの条例は「住んでいる人」が対象なのではなく、「その地域で自転車を利用する人」が対象という点になります。

例えば、茨城県にお住まいで、大阪へ旅行に行った際に、大阪府内で自転車を利用する場合、自転車保険へ加入しないといけない、ということになります。

条例の対象地域で自転車を利用する場合は自転車保険への加入が義務付けられる

自転車を利用する際はその地域の条例で、自転車保険への加入が義務付けられているのかどうかを確認しておきましょう。

また、今後これらの条例は全国の地域で取り入れられていくと予想されるので、普段ご自身が自転車を利用する地域で自転車保険への加入が義務付けられていない場合でも、この機会に自転車保険への加入を検討してみるのも良いかもしれません。

ご自身のお住まいの地域で、自転車を利用する際に、自転車保険への加入が義務付けられている場合は、今すぐ自転車保険への加入を検討しましょう。

自転車保険に入らないと大変なことに?

自転車保険に加入していないと一体どのようなことになってしまうのでしょうか?

以下では警視庁のWebサイト内で公開されている事例を紹介していきます。

神戸地裁 平成25年7月4日判決 賠償額9,521万円

男子小学生(11歳)が夜間、帰宅途中に自転車走行中、歩道と車道の区別の無い道路において、歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の障害を負い意識が戻らない状態となった。

東京地裁 平成20年6月5日判決 賠償額9,266万円

男子高校生が昼間、自転車横断帯のかなり手前から車道を斜め横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突、男性会社員に重大な障害(言語機能の喪失)が残った。

以上のように自転車での事故によって他人を傷つけてしまい、多額の賠償金を支払うことになってしまう事例も存在します。

「自分は大丈夫」と過信するのではなく、万が一に備えて自転車保険に加入しておきましょう。

また自分だけではなく、ご自身のお子さまがそういった事故を起こしてしまうケースもありますので、ご家族の中で自転車保険について検討してみると良いかもしれません。

すでにご自身が自転車保険に加入している場合もある

自転車保険の「個人賠償責任保険」に関してはクレジットカードの付帯保険としてついている場合や、火災保険や傷害保険に付随している場合もあります。

ご自身で加入している以下の保険や共済契約の内容を一度ご確認してみることをおすすめします。

- 「自転車保険」等の名称で販売している傷害保険とのセット商品

- 自転車保険(特約)

- 火災保険(特約)

- 傷害保険(特約)

- クレジットカードなどの付帯保険

- 会社等の団体保険

- PTAの保険など学校・大学で加入募集を受ける団体保険

- 交通安全協会の自転車会員として加入している団体保険(自転車事故による損害賠償のみを補償)

上記の保険や共済にご自身が加入している場合、それらに対して「個人賠償責任保険」が契約(付帯)されているか確認を行いましょう。

個人又は同居の家族が、日常生活で誤って他人にケガをさせたり他人の物を壊したりして、法律上の損害賠償責任を負担した場合を補償する保険。

契約(付帯)されている場合は、それらの補償金額が十分なものであるか確認を行っておくことをおすすめします。

上記のいずれにも当てはまらない場合は、自転車保険への加入を検討しましょう。

自転車保険に加入する際の4つの注意点

それでは自転車保険に加入する際は、一体どのようなポイントに注意すれば良いのでしょうか?

自転車保険に加入する際は以下の4つの点に注意しましょう。

- 個人賠償責任の補償金額はどれくらいか

- ご自身のケガに対する補償

- 補償範囲をどこまでにするのか

- 付帯サービス

個人賠償責任の補償金額はどれくらいか

先ほども紹介したように、自転車の事故で思わぬ多額の賠償金が発生してしまう可能性があります。

せっかく自転車保険に加入をしていても、補償の上限額が少ないと万が一の際に困る可能性があります。

加入を検討している自転車保険の個人賠償責任補償の上限額がどれくらいかを調べておきましょう。

ご自身のケガに対する補償

ここまで、事故の加害者になった場合の賠償金の説明が多かったのですが、自転車での事故はご自身が被害者となる場合も多々あります。

自転車保険には、そのご自身のケガに対する補償も入っていることがあります。

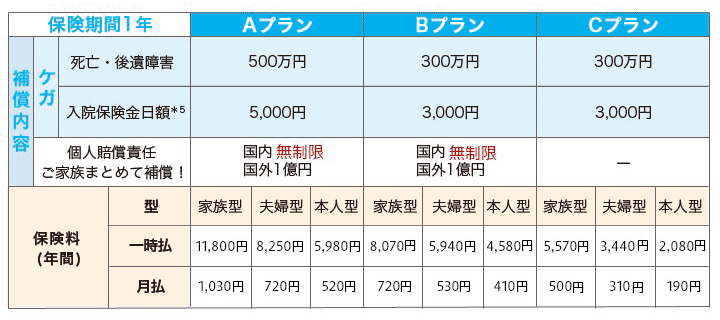

補償に関しては、例えば、「入院保険金がどれほど出るのか」、「死亡・後遺障害が残ってしまった場合の補償はどれくらいなのか」、「手術に至ってしまった場合の補償はどれくらいなのか」等、細かい内容をしっかりと確認しておきましょう。

補償範囲をどこまでにするのか

自転車保険の補償範囲は、例えば「本人型」「夫婦型」「家族型」等、保険に加入しているご自身以外も自転車保険の補償範囲に含めることが可能です。

お子さまがいるご家族であれば「家族型」を選択すると良いかもしれません。

補償範囲によって保険料が変動するので、しっかりと内容を確認しておきましょう。

付帯サービス

保険によっては付帯サービスがついている場合もあります。

例えば、東京海上日動のeサイクル保険の場合、「示談交渉のサービス(国内での事故に限る)」の付帯や、24時間365日お電話にて各種医療に関する相談に応じてくれるサービス等を提供しています。

ご自身が加入を検討している保険にはどのような付帯サービスがついているのかを必ず確認しておきましょう。

一概に自転車保険といっても、『どの保険を選べばよいかわからない』などの疑問をお持ちではないでしょうか?

自転車保険でお困りの方には東京海上日動の「eサイクル保険」がおすすめです!

「イオンのほけん相談」からのご加入であれば、個人賠償責任の補償額が通常国内1億円のところ国内無制限プランをご用意しております!

この機会に自転車保険への加入を検討しみてみましょう!

*5手術保険金のお支払い額は、入院保険金日額の10倍(入院中の手術)または5倍(入院中以外の手術)となります。 ただし、1事故について事故の日からその日を含めて180日以内に受けた手術1回に限ります。また、傷の処置等お支払いの対象外の手術があります。

まとめ

ここまで自転車保険に関する解説をしてきました。

自転車は気軽に利用できる反面、万が一の場合大きな事故を起こしてしまう可能性がある乗りものです。

自転車を利用する地域によっては自転車保険への加入が義務付けられている場合もありますので、この機会に自転車保険への加入を検討してみると良いかもしれません。

このホームページは、各保険の概要についてご紹介したものです。

取扱商品、各保険の名称や補償内容は引受保険会社によって異なりますので、ご契約(団体契約の場合はご加入)にあたっては、

必ず「重要事項説明書」や各保険のパンフレット(リーフレット)等をよくお読みください。

ご不明な点等がある場合には、代理店までお問い合わせください。

23TC-002996(2023年8月作成)

SNSシェアしよう!