女性のための保険とは? 女性保険を徹底解説!

- 女性

女性は出産や女性特有のがんなどで入院するリスクが高いのですが、通常の医療保険ではこうしたリスクに対する保障内容が十分ではないことが多く、金銭面での負担が強いられる場合もあります。そうした事態に備えて女性保険に加入することで、女性特有の疾病などの治療にかかる費用を重点保障してもらうことができるのです。今回は、女性保険の特徴や加入の際の注意点を解説します。

女性保険とは?

ふつうの医療保険とはどう異なるの?

女性保険は、その名の通り女性用の保険で、女性特有の疾病に対する保障内容が手厚い点が特徴です。また、通常の医療保険に女性特約を付けたプランを女性保険と呼ぶこともあります。基本的な保障内容は通常の医療保険と同様で、疾病での入院時や手術時に保障を受けられるようになっています。それに加えて、帝王切開や子宮外妊娠、流産などの妊娠にまつわる入院・治療や、乳がん及び子宮がん、子宮筋腫などの女性特有の疾病に対して、入院時の給付金が上乗せされるなどの手厚い保障を受けられるのです。

具体的な保障額について、通常の医療保険の場合と比較してみましょう。

例 乳がんで入院し、手術を1回受けた場合(40歳、20日間継続入院、退院後10日通院)

【女性保険の場合】

・入院給付金 5,000円×20日=10万円

・女性疾病入院給付金 5,000円×20日=10万円

・手術給付金 5万円

・通院給付金 5,000円×10日=5万円 合計 30万円【通常の医療保険の場合】

・入院給付金 5,000円×20日=10万円

・手術給付金 5万円

・通院給付金 5,000円×10日=5万円 合計 20万円

以上のように、女性特有の疾病の際には、女性保険の方がより手厚い保障を受けることができます。

女性保険特有の保障内容例

では、女性保険の保障内容にはどんなものがあるのでしょうか。細かい保障内容は保険会社や保険商品によって異なりますが、ここでは女性保険の一般的な保障例をご紹介します。

女性特有の疾病や異常分娩時の保障

すでに解説した通り、乳がんなどの女性特有の疾病に加えて、帝王切開や子宮外妊娠などの異常分娩の際にも、女性特有の疾病としての手術給付金及び入院給付金が通常の給付金額に上乗せで支払われます。

健康保険保障外の先進医療の受療

公的医療保険(健康保険)では適用範囲外となってしまう先進医療技術料が、女性保険では保障に含まれています。多くの場合、限度額は通算2,000万円となっており、限度額内であれば繰り返し先進医療にかかった費用が保障対象となります。また、先進医療一時金として一定額を受け取れるプランもあります。ただし、疾病や治療法によっては保障範囲外となる場合もあります。

特定手術の保障

乳がん除去後の乳房再建手術など、女性特有の手術に関して保障を受けられるプランもあります。乳房再建手術は公的医療保険(健康保険)の対象となりますが、それでも高額のため手術に踏み切れない方もいるでしょう。女性保険の内容によっては乳房再建手術時にまとまった金額を受け取ることができるため、安心して手術に臨むことができます。

各種ボーナス

女性保険に加入してから一定年数が経過すると、ボーナスを受け取ることもできます。例えば、加入者が生存していて契約を継続している場合は「生存給付金」が支払われる保険もあります。入院や手術の回数にかかわらず支払われる生存給付金に対して、女性保険加入後に手術や入院・通院をせず給付金を受け取らなかった場合に支払われるのが「健康祝金」などの健康ボーナスです。支払われる金額や必要年数は保険会社やプランによって様々ですので、加入前に確認しましょう。

女性保険に加入すべき理由を解説!

女性特有の疾病に対する保障が手厚く、先進医療まで受けられる女性保険。ですが、女性が掛かりやすい疾病や先進医療の内容について、詳しく知らない方も多いのではないでしょうか。また、自分はまだ若いから病気にはなりにくいと思っている方もいるかもしれませんね。ところが、女性保険の加入者の割合を見てみると、20代から30代にかけての若い世代が多くなっているのです。女性保険に加入するべき理由として、女性特有のがんと出産に関する疾病を具体的に見ていきましょう。

がん

がんは女性の死亡原因の上位に位置しており、また、がん患者数は年々増加しています。女性の20代から60代までの年齢別がん患者数は以下の表の通りです。

| 年齢階級 | 20~24 | 25~29 | 30~34 | 35~39 | 40~44 | 45~49 | 50~54 | 55~59 | 60~64 | 65~69 | |

| 死亡数(人) | 95 | 186 | 435 | 988 | 1591 | 2525 | 4072 | 7291 | 10033 | 12758 | |

| 死亡率(%) | 2.9 | 5.2 | 10.5 | 21 | 38.2 | 66 | 106.4 | 159.2 | 209.8 | 292.8 | |

| 構成割合(%) | 10.4 | 15.6 | 26 | 36.3 | 44.7 | 50.9 | 55.3 | 56.9 | 54.7 | 50.5 | |

※構成割合とは、それぞれの年齢階級別死亡数を100とした場合の割合のことを指す。

(参考 死因順位別にみた年齢階級・性別死亡数・死亡率・構成割合|厚生労働省)

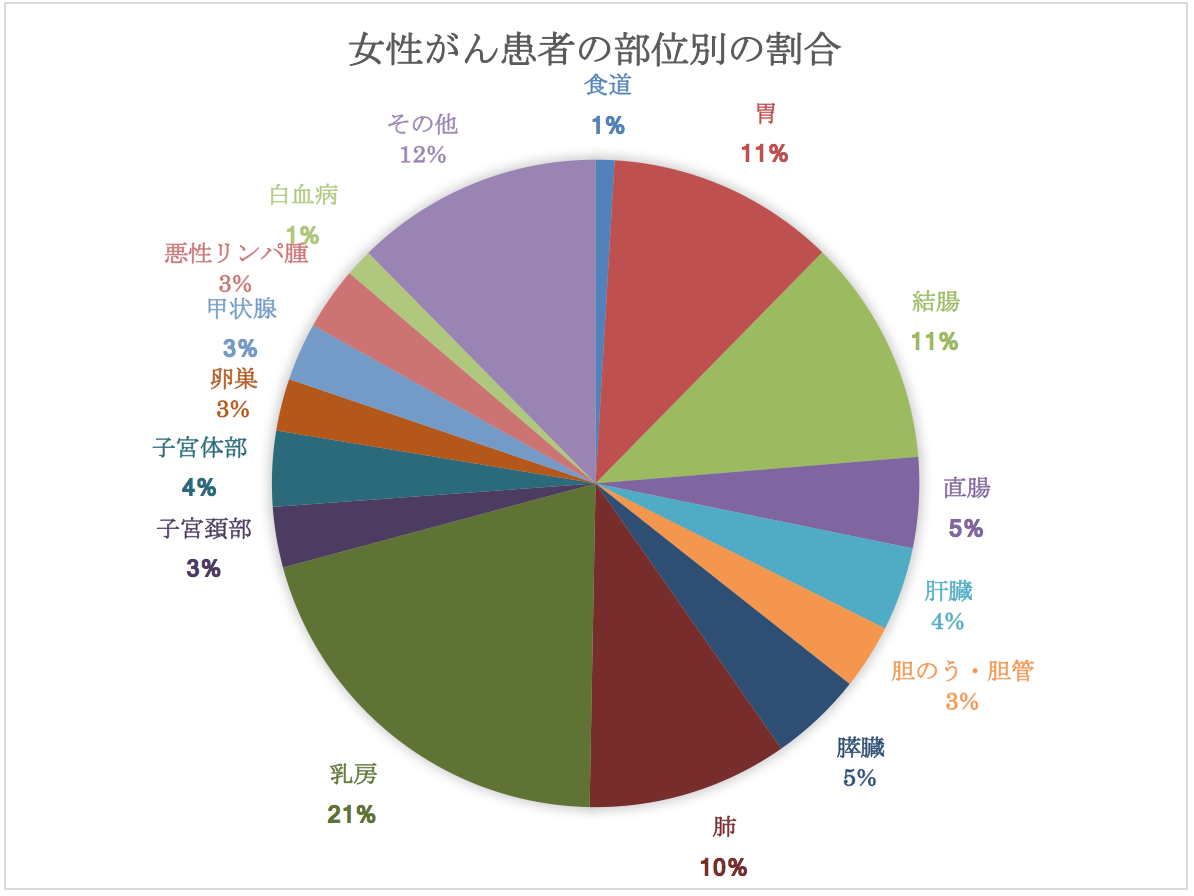

また、女性がん患者における、がん発生部位の割合は以下のグラフの通りです。

(参考 がん統計|国立がん研究センター)

女性特有のがんとしては、主に乳がん・子宮がん(子宮頸がん・子宮体がん)・卵巣がんが挙げられます。上図からわかるように、これらの女性特有のがん患者は女性のがん患者全体の約3割を占めているのです。では、女性特有のがんにはどんな特徴があるのでしょうか。ここからは、乳がん、子宮頸がん、子宮体がん、卵巣がんについて詳しく解説します。

乳がん

乳がんとは、乳房にある乳腺に発生するがんのことです。また、乳がんは乳房近くのリンパ節に転移しやすいため、その結果として腕がむくんだり痺れたりする場合もあります。マンモグラフィーなどを利用した検診による発見の他、乳房のしこりやひきつれなどの自覚症状で乳がんが見つかることもあるので、定期的な検診以外にもセルフチェックを心掛けましょう。

乳がんの罹患率は30代から増加し、40代後半から50代前半にかけてピークを迎え、その後は次第に減少します。乳がんは早期発見により適切な治療が行われれば、良好な経過が期待できます。治療方法は切除による外科治療が基本です。他にも放射線治療や薬物療法があり、通常は複数の治療法を組み合わせて乳がんを治療します。子宮頸がん

子宮頸がんは、子宮の入り口である子宮頸部から発生するがんで、比較的発見されやすいと言えるでしょう。早期に発見すれば治療も行いやすくなり、治療後の経過も良好となりますが、進行すると治療が難しくなります。初期の子宮頸がんでは、通常は全く症状が現れないため、定期的に検診を受けることが重要です。子宮頸がんの罹患率は20代後半から40歳前後にかけて高くなりますが、近年では若年層で増加傾向にあります。治療方法としては、がんの部分を切除する外科治療や放射線治療、薬物療法が用いられます。

子宮体がん

子宮体がんは、子宮の内側である子宮内膜から発生するがんです。主な症状として、月経時以外の出血、おりもの、排尿痛あるいは排尿困難、性交時痛、骨盤周辺の痛みなどがみられます。子宮体がんの罹患率は40代から増加し、50代から60代の閉経前後が最も多くなります。近年では、食生活の欧米化に伴って増加していると言われています。早期の子宮体がんではホルモン療法などによって子宮を残す治療が可能ですが、進行すると子宮や周辺組織を摘出する外科手術が必要です。また、症状によっては放射線治療や薬物療法を追加することがあります。

卵巣がん

国立がん研究センターによると、卵巣にできる腫瘍には良性のものと悪性のものがあり、約85%は良性です。初期の卵巣がんには自覚症状がほとんどないため、しこりや圧迫感などの症状が現れた際には、既にがんが進行していることが多いという特徴があります。卵巣がんの罹患率は40代から増加し、50代から60代にかけてピークを迎えます。卵巣がんの治療は主に外科手術と抗がん剤治療を組み合わせて行われますが、放射線治療を行う場合もあります。

出産

出産には異常分娩や流産のような様々なリスクが伴います。これらのリスクについて見ていきましょう。

帝王切開

逆子や多胎妊娠、母の骨盤よりも胎児の頭の方が大きかった場合など、経膣分娩(自然分娩)による出産が困難な場合は、母体と胎児の安全を守るために帝王切開による出産を行います。また、分娩中に母体または胎児に何らかの問題が起き、早急に胎児を取り出さなければならなくなった場合など、緊急に帝王切開を行うこともあります。

切迫早産

切迫早産とは早産の一歩手前の状態のことです。早産によって小さくうまれた赤ちゃんは重い障害が残る可能性があるため、早産を防ぐための治療が行われます。切迫早産の治療としては、子宮口が開かないように子宮収縮抑制剤を使用する処置が一般的です。また、状況によっては子宮の出口をしばる子宮頸管縫縮術を行う場合もあります。

子宮外妊娠

受精卵が子宮内膜以外の場所に着床することを子宮外妊娠と言います。子宮内膜以外の場所では胎児が十分に発育できないため、妊娠を継続することはできません。周囲組織を破って大量出血することもあり、手術が遅れれば出血性ショックで死亡する危険性もあります。治療法としては、手術によって胎児を摘出する外科治療が基本です。また、薬剤を使用して胎児組織を萎縮させる方法もあります。

流産

流産とは、妊娠後の早い時期に胎児が死んでしまうことを指します。日本産婦人科学会によると、妊娠の15%前後が流産に至るというデータもあり、多くの女性が経験する疾患と言えるでしょう。流産は経過観察によって対処できる「完全流産」と、処置の必要な「不全流産」に大別できます。不全流産は、子宮内容物の一部が子宮内に残っていることで長期にわたって出血や腹痛を引き起こすため、子宮内容物を除去する手術を行う必要があります。

重度のつわり(妊娠悪阻)

つわりとは、妊娠初期から見られる吐き気や嘔吐、食欲不振など消化器系の不快症状のことです。はっきりとした原因はわかっていませんが、妊娠による急激なホルモン環境や代謝の変化、環境要因の変化によって引き起こされていると考えられています。重度のつわり(妊娠悪阻)では、一日に何回も苦痛を伴う悪心や嘔吐があり、冷汗や頭痛の症状、さらに食事摂取困難や強度の全身倦怠感などの症状が起こります。さらに重症化すると脱水症状に陥り、最悪の場合は命を落としてしまうこともあるのです。治療法としては食事指導や精神療法、場合によっては薬物療法が行われます。

上記のようなケースでは主に長期間の入院や通院、または手術が必要となります。女性保険では、上記のような疾病や出産に伴う手術費用はもちろん、入院に関する費用や退院後の通院にかかる費用まで保障内容に含めているので安心です。

先進医療の必要性

先進医療とは、厚生労働大臣が認定した先進的な医療技術による治療のことです。厚生労働省によると、平成29年9月1日現在で105種類の療法が先進医療に認定されています。例えば、早期乳がんに対して有効な「経皮的乳がんラジオ波焼灼療法」も先進医療の一つです。この方法であれば乳房を傷つけず、身体への負担も少なく済むというメリットがあります。一方で、先進医療に関する費用は全額自己負担と定められているため、健康保険の保障範囲外となり、医療費は高額になってしまいます。しかし、女性保険では先進医療の技術料まで保障範囲としているので、費用負担を軽くすることができるのです。

例えば、女性特有の疾病に対しては以下のような治療が先進医療として挙げられます。

- 「重粒子治療」…がんの治療法

- 「高周波切除器を用いた子宮腺筋症核出術」…子宮腺筋症に対する治療法

- 「術前のホルモン療法及びゾレドロン酸投与の併用療法」…閉経後のホルモン感受性乳がんに対する治療法

- 「術後のホルモン療法及びS-1内服投与の併用療法」…乳がんに対する治療法

- 「経皮的乳がんラジオ波焼灼療法」…早期乳がんに対する治療法

(参考 先進医療の実績報告|厚生労働省)

加入に当たっての注意点

ここまで女性保険の特徴や加入のメリットをご紹介してきましたが、加入をする際には留意すべき点がいくつかあります。細かい規約や条件は保険会社によって様々ですが、一般的にどんな注意点があるのか見ていきましょう。

保障対象外となるケース

例えば以下のようなケースは保障の対象外となる場合があります。具体的な基準は保険会社によって異なりますので、加入前にしっかりと規約を確認しましょう。

- 治療を行わない、検査を目的とした入院(人間ドックなど)

- 美容上の処置のための入院

- 正常分娩(自然分娩)による入院

- 疾病が直接の原因ではない不妊手術のための入院

- 責任開始期前に生じた疾病・不慮の事故を原因とする入院

- 犯罪行為・精神障害・薬物依存による場合

- 被保険者の故意または重大な過失による場合

加入タイミング

以下のような場合は女性保険に加入できない場合があります。

- 申し込み時に入院中の場合や、医師から手術・入院を勧められている場合

- 申し込み時に妊娠している場合(例えば妊娠8ヶ月以上の場合)

また、例えば帝王切開で出産したことがあるなど、過去の妊娠や出産の状況によって、妊娠・出産に関する保障内容に条件が付く場合があります。そのため、妊娠・出産に関連する保障を希望するなら、妊娠前に女性保険に加入するのがおすすめです。

なお、通常の医療保険と同様に、女性保険にも終身型保険と定期型保険の2種類があります。保険会社によっては終身型と定期型で保障内容が変わるところもあります。加入者の年齢や、どのような保障を重点的に受けたいのかなどに合わせて選択すると良いでしょう。

保障内容の重複

女性保険は、通常の医療保険をベースにして女性特有の疾病に対する保障を手厚くした保険です。つまり、女性保険には通常の医療保険が含まれているので、女性保険に加入しながらさらに別の医療保険に加入すると、保障内容が重複してしまいます。保険料を必要以上に支払わなくてはいけなくなるため、女性保険に加入する際には既に加入している保険との保障内容の重複に気をつける必要があります。

保険料

女性保険では、女性特有の疾病に対する保障が手厚くなっている分、通常の医療保険よりも保険料がやや割高になっています。保険会社やプランにもよりますが、通常の医療保険に比べて月々の保険料が数百円から千円ほど割高になることがあるようです。例えば、出産や妊娠によるリスク対策として、20代や30代のうちは女性保険に加入し、その後はライフプランに合わせて見直すなど、必要なときに適切な保障が受けられるよう検討してみましょう。

女性保険は女性の心強い味方

通常の医療保険に女性特有の疾病に対する手厚い保障が加わったのが女性保険です。女性保険は、乳がんや子宮がんをはじめとする女性特有の疾病や、帝王切開、子宮外妊娠といった妊娠・出産に伴う様々なリスク、さらに先進医療まで幅広くカバーしています。多くの保険会社が終身型や定期型など豊富なプランを用意していますので、自分に最適な女性保険について検討してみてはいかがでしょうか。

SNSシェアしよう!

関連記事

おすすめ保険情報