平均寿命は過去最高を更新!長生きは幸せか

- その他

厚生労働省による平成30年度の調査によると、男性の平均寿命は81.25歳、女性の平均寿命は87.32歳となっており、日本は世界でも有数の長寿国家となっています。

聞き馴染みのある「平均寿命」という言葉ですが、みなさんはこの言葉の意味をしっかり理解していますか?

また、「平均寿命」のほかに、「平均余命」という言葉があることはご存知ですか?

今回は、「平均寿命」と「平均余命」について、また長生きすることによって発生するリスクやそのリスクへの対策について説明していきます。

一概に個人年金保険といっても、『どの保険を選べばいいかわからない』などの疑問をお持ちではないでしょうか?

個人年金保険でお困りの方は「イオンのほけん相談」の店舗でお気軽にご相談ください!

平均寿命とは

平均寿命が87歳だから、40歳の自分はあと47年ぐらい生きられると思っている人も多いのではないでしょうか。

実はこの考え方は正しい解釈ではありません。

平均寿命とは、その年に生まれた0歳児が平均してあと何年生きられるかを示したもので、その年に40歳の人があと何年生きられるかを示すものではないのです。

平均寿命とは0歳児の平均余命

平均してあと何年生きられるかを示すのは「平均余命」です。

40歳の人が平均してあと何年生きられるかは、平均寿命ではなく40歳の「平均余命」をみるのが正しいのです。

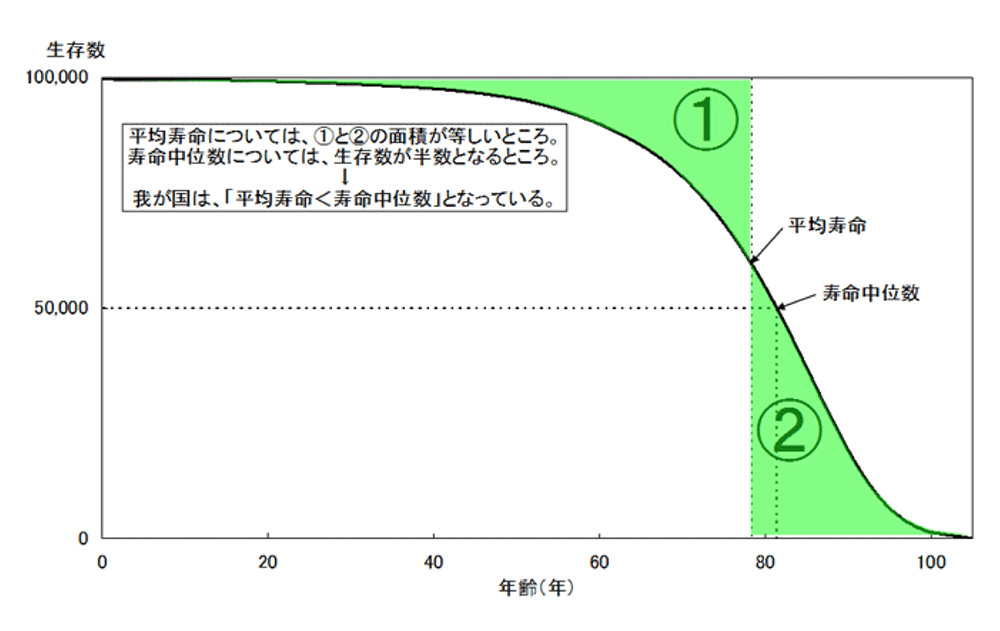

平均余命は、同年齢の一定数の人が、年齢ごとの死亡率でその後亡くなっていくとした場合、横軸に経過年数、縦軸にその年齢まで生きていると想定される人数(生存数)をとってグラフを描いたときに、そのグラフで区切られる面積(下図の(1)と(2))が等しくなる年齢のことをいいます。

例えば100,000人の0歳児がいて0歳〜1歳までの死亡率が0.5%であれば、1歳の生存数は99,500人(100,000−100,000×0.5%)となります。

これを各年齢で順に計算し、生存数を求めます。

下図は0歳児についてこのグラフを描いたもので、この場合は平均余命が平均寿命となります。

また、一般的な平均のイメージに近い、出生者のうち半分の人が生きていると想定される年齢のことを「寿命中位数」といいます。

【年齢と生存数の関係(0歳児)】

図の引用:生命表諸関数の定義|厚生労働省(PDF)

実際には平均寿命より長く生きられることの方が多い

40歳での平均余命は、40歳での生存数を100,000人(100%)として同じように上記のグラフを描いていきます。

0歳の平均余命には0歳〜39歳までに亡くなる確率(死亡率)も考慮されますが、40歳の平均余命には40歳以降の死亡率しか考慮されません。

そのため年齢(40歳)にその年齢での平均余命を加えたものは、0歳の平均余命(平均寿命)よりも長くなります。

この差は年齢が上がるほど拡がっていき、例えば40歳男性の平均余命は41.96年なので81.96歳まで、80歳男性であれば88.92歳まで平均して生きられると想定されます。

そのため実際には平均寿命より長く生きる人の方が多いということになります。

【主な年齢の平均余命(平成30年)】*厚生労働省・平成30年簡易生命表より抜粋

〔男性〕

0歳:81.25年(平均寿命)

20歳:61.61年

40歳:42.20年

60歳:23.84年

80歳:9.06年

〔女性〕

0歳:87.32年(平均寿命)

20歳:67.63年

40歳:47.97年

60歳:29.04年

80歳:11.91年

日本の平均寿命は過去最高を更新

2018年(平成30年)現在の平均寿命は女性87.32歳、男性81.25歳となり、男女とも調査開始以来過去最高を更新しました。

平均寿命自体は、実際に自分がその年齢まで生きられるかを示しているものではありませんが、社会全体としてどの程度長生きできる環境が整っているのかを知るうえでは、意味のある数字です。

また平均寿命は、全年齢の死亡率を要素として含んだうえでの数字であるため、平均寿命が延びたということは、結果的に各年齢での平均余命の延びにもつながっています。

| 年度 | 男性の平均寿命 | 女性の平均寿命 |

| 昭和22年 | 50.06年 | 53.96年 |

| 昭和30年 | 63.60年 | 67.75年 |

| 昭和50年 | 71.73年 | 76.89年 |

| 昭和60年 | 74.78年 | 80.48年 |

| 平成12年 | 77.72年 | 84.60年 |

| 平成22年 | 79.55年 | 86.30年 |

| 平成30年 | 81.25年 | 87.32年 |

平均寿命の延びには衛生環境が改善し乳幼児死亡率が低下したこと、医療技術の進歩により以前では治らなかった病気でも助かるようになったことなどが要因としてあげられます。

長生きはリスク?

長生きすることは昔から多くの人が望んできたことであり、「長寿」という言葉が示すように寿(喜び)であるはずです。

それにもかかわらず、長生きすることに不安を感じ、素直に喜べないという人も多くいます。

そのような不安のもとになっているのが、「健康」「介護」「老後の生活費」など、長生きすることにより高まるリスクです。

健康・介護のリスク

認知症や寝たきりのほか、日常生活に支障があるような健康状態では、日常生活を送るだけでも大きな負担となり、長生きしていることのありがたみも半減してしまいます。

また介護が必要となる場合には、本人だけでなく介護する側の家族にも負担がかかり、現在では高齢者が高齢者を介護しなければならない「老老介護」という社会問題も生まれています。

ただ長生きするだけでなく、自分でやるべきことが自分ででき、やりたいことを自由にできるという、人が人らしく自立して生活できる期間を延ばすことが、より大切であるといえます。

健康寿命

こうした中、注目されてきているのが「健康寿命」です。

健康寿命とは世界保健機関(WHO)が提唱したもので、「人が心身とも健康で自立して活動できる期間」と定義されます。

日本では厚生労働省による調査において「健康上の問題で日常生活が制限されることなく生活できる期間」との定義が主に用いられています。

喜べる長生き(長寿)といえるためには、平均寿命と健康寿命をそれぞれ延ばしながらも、その差を縮めていく必要があるでしょう。

厚生労働省による直近の調査(2016年)では、健康寿命は男性72.14歳、女性74.79歳となっています。

同年の平均寿命(男性80.98歳・女性87.14歳)と比べると、男性で約9年、女性で約12年の差があり、この間は健康の不安を抱えながら生活しなければならないことを意味します。

介護が必要となる期間の平均は約5年間

また、生命保険文化センターが過去3年間に介護経験がある人に対し行った調査によると、介護を行なった期間(現在も介護を続けている人は介護開始からの経過期間)の平均は54.5ヶ月(約4年7ヶ月)となっており、介護期間が4年以上ある人の割合も4割を超えています。

たとえ平均寿命が延びたとしても、それが単に介護期間を延ばすだけになってしまえば、介護する側の負担を増やし、長生きする本人にとっても望まない結果となってしまいます。

健康寿命を延ばすには

自立度の低下や寝たきりといった要支援・要介護状態になってしまうことは、健康寿命を大きく縮めることにつながります。

要支援・要介護状態となる主な原因は認知症で、全体の18.7%を占めています(厚生労働省「平成30年度高齢白書」)。

認知症とは精神機能が慢性的に減退・消失することで、徐々に日常生活を営むことが難しくなる疾病です。

日常生活・社会生活を営めない状態のため、健康とは呼び難くなってしまいます。

では、健康寿命を延ばすにはどうしたらよいのでしょうか。

それにはまず、認知症の早期発見に努めることです。

認知症は急激に進行する病気ではありません。

そのため早めに発見して対応することで、快適に暮らしやすい環境をつくることができます。

物忘れなどが気になるときには、まずは医療機関や地域包括支援センターなどに相談してみましょう。

経済的なリスク 人生80年計画はもう古い

長生きをすることによる健康面以外のリスクとしては、老後のお金に関する経済的なリスクがあります。

医療が進歩して長生きできるようになったということは、それだけ病院のお世話になる機会も増えるということを意味します。

また日々の生活に介護が必要となれば、もちろん介護費用もかかります。

たとえ健康に恵まれ医療費や介護費がかからなかったとしても、日常の生活費は必ずかかります。

年齢が100歳を超える人も珍しくなくなった今、60歳や65歳まで働き、その後は年金生活という従来のモデルは、すでに時代に合わなくなってきています。

これまでと同じような考え方や備え方では、90歳や100歳になったときにお金が足りなくなることも大いにあり得ます。

60歳・65歳はまだまだ現役

では人生100年時代をどう迎えればよいのでしょうか。

まず、老後は年金で生活するという従来の考え方にとらわれないことです。

60歳や65歳は定年という区切りとなる年齢ではありますが、人生100年時代ではまだまだ中盤戦です。

無理をしてまでフルタイムで働く必要はありませんが、毎月数万円〜10万円程度の収入を得ることができれば、その後の家計の収支は大きく改善します。

また、仕事にやりがいをもつことで、第2の人生をより充実させることもできます。

趣味を生かして新たな仕事をはじめてみるのも良いかもしれません。

さらに、夫婦それぞれが働けるのであれば、収入を増やす、あるいは自分たちの時間を増やすなど、働き方の自由度をより広げることもできます。

仕事をすることで体を動かす機会が増えれば、認知症予防にもつながるため、結果的に健康寿命を延ばす効果も期待できます。

長生きに備える

長く生きるということは、年月が進むにつれて上述したようなリスクも伴います。

リスクを分散するという観点からは、保険を利用することが有効な場合もあります。

医療費・介護費用への備え

高齢になれば、病院のお世話になる機会が増えます。

2020年1月現在、公的医療保険制度の自己負担割合は70歳以上で2割、75歳以上で1割と、現役世代の3割に比べれば負担が軽減されています。

しかし、この負担割合は上昇傾向にあり、数年前までは70歳以上でも1割負担だったのが、今では2割に引き上げられ、負担は増しています。

ますます高齢化が進み国全体の医療費が膨らむ中、近い将来さらに負担が増える可能性は充分にあります。

これは介護保険の自己負担分についても同様です。

医療費の自己負担割合が増加してしまう場合に備えて、まずは病気や介護が必要にならないよう生活習慣などに気をつけることが大切です。

また、将来の医療費としてひとり150万円程度、介護費用としてひとり250万円〜500万円(50万円〜100万円×5年分)程度を、生活費とは別に準備しておきたいところです。

これらをすべて貯蓄で用意することが難しい場合は、医療保険やがん保険、介護保険などを利用して備えることも検討しましょう。

早い時期から対策をはじめる

老後も年金以外の収入を確保することは、経済的なリスクを軽減する効果があります。

また、医療・介護などに備えとして貯蓄をしておくことも大切です。

しかし、安心して老後を迎えられるだけの貯蓄をするのは、一朝一夕にできることではありません。

そのため日々の生活費や住宅ローン、教育費などさまざまな出費とのバランスをとりながら、できるだけ早い時期から積み立てをしていくことが必要となります。

老後資金へ備える方法としては、税金面でのメリットもある個人型確定拠出年金(iDeCo)やこれから説明する個人年金保険などを活用するのがおすすめです。

個人年金保険を活用する

前述したように、年金だけでは老後の生活が難しくなるケースがあります。

たとえば国民年金にしか加入していない方は、40年間全期間納めたとしても年額781,700円(令和2年6月からの受給分)しか受け取れません。

これは、1ヶ月あたり65,000円ほどですから、年金だけで生活するのは難しいと言えるでしょう。

一方、厚生年金に加入している場合でも、1ヶ月あたりの支給額は平均147,000円ほどで、家計によってはお金が不足することがあるかもしれません。

長生きするのは嬉しいことですが、予定よりも長生きをしたことで生活に困ってしまうのでは幸せとは言い難いでしょう。

年金の受給開始年齢が上がる可能性もある

年金だけで老後の生活がまかなえそうな方でも、必ずしも安泰とはいえません。

万が一、受給開始年齢が引き上げられることになれば、退職後から年金受給までの生活が厳しくなることが予想されます。

実際に、財務省では年金の支給開始年齢の引き上げを検討しており、近い将来実現化する可能性がないとはいい切れません。

公的年金で不足するお金を個人年金保険で補う

老後資金が不安な方は、個人年金保険を検討してみてはいかがでしょうか。

個人年金保険には「一定期間受取型(確定年金)」と「一生涯受取型(終身年金)」の2つのタイプがあります。

退職後から公的年金受給までの期間が不安な方は一定期間のみ、公的年金だけでは生活が不安な方は一生涯年金を受取る、というように、自分自身のニーズに合わせて柔軟にプランを決定することが可能となっています。

| 一定期間受取型 (確定年金) | 退職後から公的年金受給までの期間など、特定の期間のみ受け取りたい方に適している |

| 一生涯受取型 (終身年金) | 公的年金だけでは生活が不安な方や、預貯金だけでは老後資金をまかなえそうにない方に適している |

個人年金保険は税法上のメリットもある

個人年金保険の保険料は生命保険料控除の対象となります。

年末調整や確定申告の際に控除を申請することで、所得税と住民税の課税額が下がることもあり税法上のメリットがあるのです。

幸せに長生きするためにも、個人年金保険を活用して老後に備えてはいかがでしょうか。

長生きできることを喜べるように

平均寿命が延びて長く生きられるようになっても、病気や介護の不安を抱えながら生活していく期間が延びるだけなら、幸せとはいい切れません。

自立して健康の不安なく暮らせる健康寿命の延びを伴ってこそ、本当の意味での長寿(喜び)だといえます。

平均寿命と健康寿命が等しくなるのが理想的ですが、すべての人が亡くなる瞬間まで健康上の不安もなくいられることは、現実的に厳しいでしょう。

病気や介護の問題と向き合うことを想定して備えておくことも、安心して長生きするためには必要だといえます。

一概に個人年金保険といっても、『どの保険を選べばいいかわからない』などの疑問をお持ちではないでしょうか?

個人年金保険でお困りの方は「イオンのほけん相談」の店舗でお気軽にご相談ください!

- 参考 :

SNSシェアしよう!

関連記事

おすすめ保険情報