公的年金制度の仕組みを理解して豊かな老後を目指そう

- お 金

かつては、成人した子どもが高齢の親と同居するなどして、家族で親を扶養していました。

しかし、少子高齢化や核家族化が進む近年では、家族だけで親の面倒をみることが困難になっています。

そこで、社会全体で高齢者を支えるために整備された仕組みが「公的年金制度」です。

公的年金制度は、日本に住む20歳から60歳未満のすべての人に加入する義務がある、国民皆年金です。

今回は公的年金制度を、保険料を支払う立場と年金を受取る立場の両方から解説していきます。

- 公的年金について

- 公的年金の仕組みは?

- 保険料の負担について

- 年金の受取りについて

- 年金制度の仕組みは3階建てでもある

- 公的年金と個人年金の違いは?

- 年金制度を正しく理解して、豊かな老後生活を目指しましょう!

読了時間:約7分

公的年金について

公的年金制度は、高齢で働けなくなったときや、障害を負ってしまったとき、一家の働き手が亡くなってしまったときなどに、社会全体でその後の暮らしを支えることを目的とした仕組みです。

現在、日本には年金・医療・介護・雇用および労災の計5つの社会保険があり、万が一のときの生活の安定を図る大きな役割を果たしています。

今回はそのうちの年金制度について解説していきます。

公的年金とは?

公的年金は「国民年金」「厚生年金」の2つに大別できます。(共済年金は、平成27年10月に被用者年金制度一元化法の施行により厚生年金に統一されました)

国民年金は基礎年金とも呼ばれ、20歳以上60歳未満のすべての人が加入します。

一方の厚生年金は会社員や公務員などが加入する年金制度です。

では、それぞれの年金制度について詳しく見てみましょう。

国民年金について

国民年金の対象者は「第一号被保険者」「第二号被保険者」「第三号被保険者」の3つに分けられ、それぞれ保険料の納め方が異なります。

表にまとめると以下のようになります。

| 被保険者の種類 | 主な対象者 | 保険料の支払い方法 |

| 第一号被保険者 | ・第一次産業に従事する方 ・自営業の方 ・20歳以上の学生 | 各自で納付 |

| 第二号被保険者 | ・厚生年金の対象者 | 給料から天引き |

| 第三号被保険者 | ・年収130万円未満の配偶者 | 本人負担なし |

第二、第三号被保険者は特に何も手続きをしなくてすみますが、第一号被保険者は自分で保険料を支払う必要がある、という点が最大の違いです。

厚生年金について

厚生年金は、後に説明する「2階建て構造」と呼ばれる年金制度の2階部分に当たり、国民年金に上乗せされて給付される年金です。

加入対象者は企業や役所に勤務する会社員や公務員で、毎月の所得に対して決まった割合の金額が、国民年金と厚生年金の保険料として給料から引かれています。

ただし、日雇いや2か月以内の短期雇用契約の場合は、企業に勤めていても厚生年金加入の対象者にはなりません。

また、厚生年金は事業主(勤務先)が半額を負担しており、この仕組みは「労使折半」と呼ばれています。

公的年金の仕組みは?

続いて、公的年金の仕組みについて解説していきます。

賦課方式、積立方式?

公的年金制度は日本以外にもさまざまな国で導入されています。

年金制度は主に、「賦課方式(ふかほうしき)」と「積立方式」の2つに分けられます。

賦課方式は、年金支給に必要な財源を、今働いている世代(現役世代)が支払う仕組みです。

現役世代と年金受給世代の世代間で支え合う、という考えに基づいて運営されています。

一方で積立方式は、年金支給に必要な財源を現役世代のうちに自分で積み立てていく方式です。

賦課方式のメリットとして、経済変動の影響を受けにくいことが挙げられます。

急激なインフレや賃金上昇などで、以前よりもお金の価値が下がってしまったとしても、受給時での価値のある金額を現役世代が負担してくれるためです。

ただし、デメリットとして人口構成の影響を受けやすいことが挙げられます。

現在の日本のように少子高齢化が進んでいる国の場合、少ない人数の現役世代が、多数の年金受給世代を金銭的に支えなければなりません。

現在、日本の公的年金制度はこの賦課方式を採用しています。

積立方式のメリットとしては、世代間格差が起きにくいことが挙げられます。

自分の年金は自分で貯める方式なので、若い時に多く払ったのに老後の受給額が少ない、という事態になりにくいといえるでしょう。

一方、賦課方式と違って経済変動の影響を受けやすい点がデメリットです。

積み立てた金額が老後には価値が下がっている、という可能性がありえます。

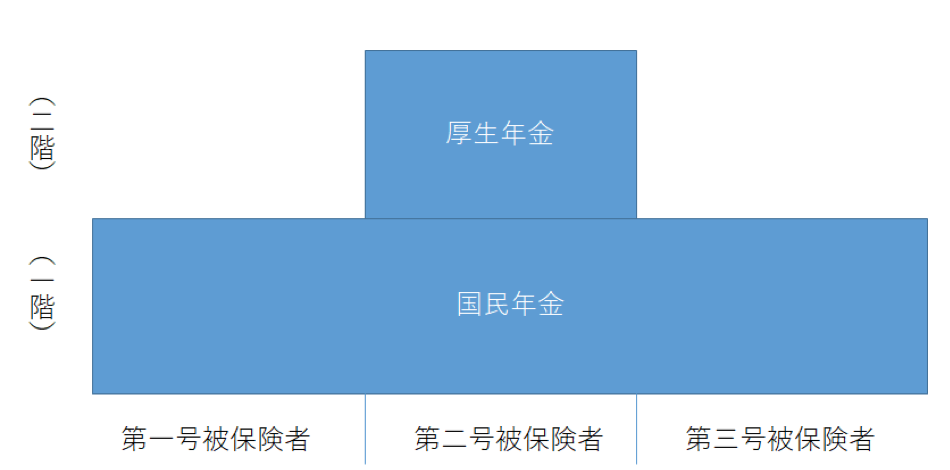

2階建て構造とは?

厚生年金の説明でも少し触れたように、日本の年金制度の仕組みは「2階建て構造」と呼ばれています。

1階は国内在住の20歳以上60歳未満のすべての人が加入する国民年金、2階は会社員や公務員が加入する厚生年金です。

この厚生年金によって、老後の生活をより豊かに過ごすことができます。

2階建て構造を図で表すと以下のようになります。

保険料の負担について

次に、保険料を支払う立場から年金制度を解説します。

いつから加入するの?

20歳になると国民年金への加入が義務付けられており、たとえ学生でも原則として保険料を支払う必要があります。

なお、20歳になる前から企業で働いている場合や会社員と結婚している場合などは、第二号あるいは第三号被保険者として、すでに国民年金に加入していることになります。

その場合、20歳から新たに国民年金に加入する必要はありません。

加入の流れは?

20歳を迎える頃に、住民票記載の住所に「国民年金加入のお知らせ」が送付されます。

もし「国民年金加入のお知らせ」が届かなければ、自分で加入手続きを行う必要があります。

国民年金へは以下の要領で加入手続きを行います。

| 持ち物 | 年金手帳または基礎年金番号通知書 |

| 手続きを行う人 | ご本人もしくは世帯主 |

| 手続きを行う場所 | 住所地の市区役所もしくは町村役場 |

| 手続きを行う時期 | 退職日の翌日から14日以内(退職が原因で第一号被保険者になる方の場合) |

年金手帳には、自分の基礎年金番号など重要な情報が記載されています。

保険料納付の確認や、就職時の厚生年金への加入手続き、および将来の年金の受給時にも使用するので大切に保管しましょう。

保険料は金融機関やコンビニエンスストアでも納付可能です。

また、口座振替やクレジットカードでも支払いができます。

保険料の納付が困難な場合は?

第一号被保険者の1か月の保険料は16,540円です(令和2年度)。

収入が少ないなど家庭の経済状況が厳しい場合には、保険料の支払いが困難になることもあるかもしれません。

そのようなときは、未納にするのではなく、所得や状況に応じた免除制度や納付猶予制度を利用しましょう。

学生納付特例制度

収入が少ない学生にとって、保険料を毎月納めるのはなかなか難しいでしょう。

そんな学生のために「学生納付特例制度」という制度があります。

この制度を利用するには、学生であることに加えて、本人の所得が下記の計算式による金額以下であることが条件です。

なお、家族の収入は考慮されません。

118万円+扶養親族等の人数 × 38万円+社会保険料控除額等

申請は役所・役場の国民年金窓口、年金事務所および一部の在学中の学校で受け付けています。

申請の際に年金手帳と学生証の写しなどが必要になります。

この制度はあくまで納付猶予のため、該当期間分の保険料は支払いがなかったものとされ、年金額に反映されません。

つまり、受給時には該当期間分が減額された金額が支給されることになるのです。

将来のことを考え、保険料は10年以内に追納することが望ましいでしょう。

全額免除制度

本人や配偶者、世帯主の前年度所得が一定額を下回る場合や、失業して収入がない場合などに申請を行うことで、月々の保険料が全額免除されることがあります。

本人、配偶者、世帯主のそれぞれの前年所得が下記の計算式の金額以下であることが申請条件です。

(扶養親族等の人数 + 1) × 35万円 + 22万円

さきほどの学生納付特例制度とは異なり、この制度では免除を受けている期間分も受給年金額に反映されます。

ただし、受給年金額は全額納付した場合の年金額の半分しか支給されません。

10年以内に保険料を追納することで全額受給できるようになっていますので、所得が安定したらなるべく早く支払うとよいでしょう。

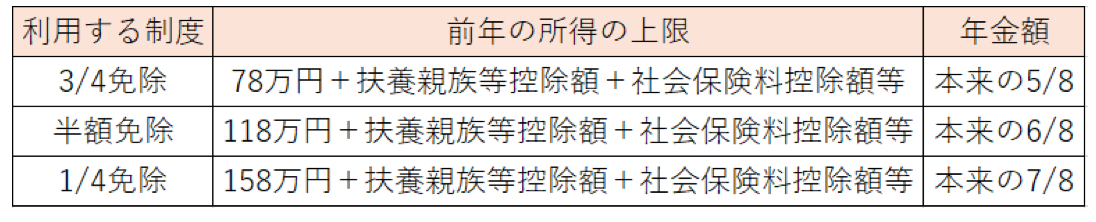

一部免除(一部納付)制度

この制度には3/4免除、半額免除、1/4免除の3種類があります。

本人・世帯主・配偶者それぞれの前年所得によってこの3種類のなかから免除の割合が決まります。

また、全額免除と同様に、この制度を利用した場合の年金受給額は本来の金額よりも少なくなります。

それぞれの免除割合に対する所得条件と年金受給額について、詳しくは下の図をご覧ください。

年金の受取りについて

これまでは年金保険料を支払う側の立場から公的年金制度を解説してきました。

ここからは年金を受給する側の立場で見ていきましょう。

年金は高齢者のためのもの、そう思い込んではいませんか?

実は、年金制度は若い人にとっても大切なものです。

公的年金は「老齢年金」だけでなく、万一のときに受取ることができる「障害年金」や「遺族年金」も存在します。

それぞれについて詳しく説明していきます。

老齢年金について

20歳から60歳までの40年間のうち、10年間(120か月)以上にわたって保険料を納めた人は、原則65歳から老齢年金を受取ることができます。

前述した学生納付特例制度や免除制度を利用した期間も保険料支払期間としてカウントされますが、それらの手続きを行わずに保険料を支払っていない期間がある場合(未納の場合)、その期間はカウントされません。

受給開始年齢になる頃に日本年金機構から「年金請求書」が届きますので、それを提出して請求手続きを行います。

受給開始年齢(65歳)になっていない場合でも、繰り上げ受給の手続きを行えば60歳から年金を受給することができます。

老齢年金は「老齢基礎年金」と「老齢厚生年金」に分かれており、第一号および第三号被保険者は老齢基礎年金のみ、第二号被保険者はどちらも受給することができます。

老齢基礎年金の受給金額は、以下の式によって求めることが可能です。

満額は781,700円となっています(※令和2年度4月分以降)

※ただし平成21年3月分までは、保険料全額免除の場合は6分の2、4分の1納付は6分の3、半額納付は6分の4、4分の3納付は6分の5にて、それぞれ計算されます。

一方、老齢厚生年金は厚生年金への加入期間や所得によって受給年金額が決まり、これを「報酬比例」と呼びます。

さらに一定の条件を満たせば配偶者や子どもの人数にあわせて受給額が加算されます。

この加算分は加給年金とも呼ばれ、届出が別途必要になるため、年金受給の手続きを行う際によく確認しましょう。

障害年金について

障害年金は、重度の病気やケガなどによって生活や仕事に支障が出るようになった場合に、現役世代も含めて受取ることができる年金です。

障害年金には「障害基礎年金」と「障害厚生年金」の2種類があり、初診日に第一号および第三号被保険者であれば障害基礎年金、第二号被保険者であれば障害基礎年金と障害厚生年金の両方を受給できます。

障害基礎年金は、法律上の障害等級1級または2級に該当する障害を負った場合に支給されます。

障害厚生年金は、障害等級1級または2級の際には基礎年金に上乗せで支給され、さらに障害等級3級の場合にも支給されます。

具体的な支給額は、以下の通りです。

| 障害等級 | 支給額 |

| 1級 | 781,700 × 1.25 + 子の加算 |

| 2級 | 781,700 + 子の加算 |

(令和2年4月分から、子の加算として第1子・第2子は224,900円、第3子以降は75,000円が支給されます)

| 障害等級 | 支給額 |

| 1級 | 報酬比例の年金額 × 1.25 + 配偶者の加給年金額 |

| 2級 | 報酬比例の年金額 + 配偶者の加給年金額 |

| 3級 | 報酬比例の年金額(最低保障額 586,300円) |

※令和2年度で、配偶者の加算として224,900円が支給されます

※その方に生計を維持されている65歳未満の配偶者がいるときに加算されます。

報酬比例の年金額は、下記の計算式を使って求めることができます。

平均標準報酬月額 × 7.125/1000 × 平成15年3月までの被保険者期間の月数

+

平均標準報酬月額 × 5.481/1000 × 平成15年4月以降の被保険者期間の月数

遺族年金について

遺族年金は、年金に加入中の人、または加入していた人(25年以上加入していた場合のみ)が亡くなってしまった時に、その人によって生計を維持されていた遺族が受取れる年金です。

遺族年金には「遺族基礎年金」と「遺族厚生年金」があり、支給金額や対象者が異なります。

遺族基礎年金の場合

国民年金に加入中、あるいは加入していた人が亡くなった場合、その人によって生計を維持されていた、子を持つ配偶者および子に対して支給されます。

子どもがいない配偶者は支給対象にならないので注意してください。

また、ここでの「子」は下記どちらかの条件を満たしている必要があります。

● 18歳になった年度の3月31日を経過していないこと

● 20歳未満で障害等級1級または2級に該当すること

年間支給額は「781,700円+子の加算」で求められ、子の加算については障害基礎年金の場合と同様、第1子・第2子が224,900円、第3子以降が75,000円となっています。

遺族厚生年金の場合

厚生年金に加入中、あるいは加入していた人が亡くなった場合、その人によって生計を維持されていた配偶者、子・孫、55歳以上の父母・祖父母に対して支給されます。

配偶者への支給は、子を持たない30歳未満の妻の場合は5年間の期限つき給付となり、また夫である場合には55歳以上であることが条件です。

また、子は遺族基礎年金の場合と同様の条件を満たしている必要があります。

条件を満たしている場合、遺族は遺族基礎年金と遺族厚生年金を両方とも受取ることができます。

報酬比例の年金額 × 3/4

報酬比例の年金額は、障害厚生年金の計算式と同様です。

このように公的年金制度は、老後の生活だけでなく、万が一のことが起きてしまった後の家族の生活も支えてくれる仕組みなのです。

年金制度の仕組みは3階建てでもある

3階建て部分の年金は、企業で準備する企業年金と個人で準備する個人年金があり、いずれも私的年金となるため公的年金とは異なります。

企業側で退職金制度の一環として準備している企業年金については、厚生年金基金や確定給付企業年金、企業型確定拠出年金といったものがあり、ご自身の勤め先に企業年金制度があった場合は強制的に加入することとなります。

確定給付とよばれる企業年金については、従業員から毎月積立として預かった金額を会社が責任をもって資産運用し、従業員は退職後に年金として受取るタイプのものとなります。

また、確定拠出年金については一定の範囲内であれば運用方法や受取り方法を従業員側で決めることができます。

基本的には自己責任での運用となりますが、運営自体は企業が責任を負っています。

個人で準備することができる年金では、民間の保険会社で取扱っている個人年金保険や、個人型確定拠出年金・国民年金基金といったものがあります。

個人年金保険は金融商品の1つとして、主に民間の保険会社で取扱っている年金です。

毎月の掛け金や受取り年齢等は加入時に設定し、受取の際は一括または分割の受取り選択ができるようになっています。

また、被保険者の万が一の際には、積立てた金額相当額が死亡保険金として遺族に支払われる仕組みとなっています。

国民年金基金については、主に自営業の方などが任意加入することのできる年金制度であり、国民年金に上乗せされた形となっています。

掛金には上限があり、その範囲内で自分の好きな型種類を選択することができます。

また、個人で加入する年金については所得税や住民税の税金負担を軽くすることができる個人年金保険料控除が適用できるといったメリットもあります。

公的年金と個人年金の違いは?

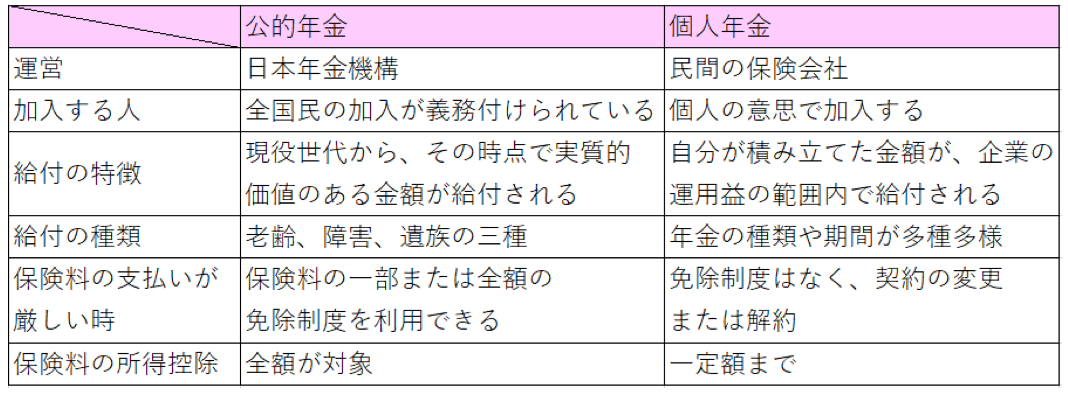

公的年金は、国(厚生労働大臣)から委任・委託を受けた日本年金機構により運営されています。

公的年金以外にも民間企業が個人年金を運営しており、より豊かに老後の生活を過ごすには、個人年金に加入する方法もあります。

公的年金と個人年金の主な違いをまとめると、次の表のようになります。

個人年金に加入する最大のメリットは、老後に使えるお金が増える可能性がある点にあります。

公的年金だけでは老後の生活が心配だ、現役世代のうちに働いて得られるお金を計画的に使用したい、という人は加入を検討してみるとよいでしょう。

その一方、保険料の免除制度がなく、支払いが厳しくなってしまったときの損失が大きい点がデメリットです。

保険料が払えずに途中で解約してしまうと保障が消滅してしまううえに、個人年金保険の長所をいかせずに損をしてしまいます。

現在の自身の経済的余裕にあわせて、個人年金に加入するかどうか、加入するならどのような保障内容のものを選ぶか、ぜひ考えてみてください。

年金制度を正しく理解して、豊かな老後生活を目指しましょう!

公的年金の仕組みや制度について知らないことも多かったのではないでしょうか。

医療技術の進歩により平均寿命がますます延びている近年だからこそ、老後の生活や資金について考える機会も増えています。

年金の仕組みを正しく理解して、豊かな老後生活を目指しましょう。

一概に保険といっても、『どの保険を選べばいいかわからない』などの疑問をお持ちではないでしょうか?

保険でお困りの方はネット上での無料お見積りをご利用ください!

承認番号:20-293(1)(2026/12/14)

SNSシェアしよう!

関連記事

おすすめ保険情報