30代子育て世帯の理想の貯蓄額は?目安と増やし方

- お 金

結婚して子供ができると、毎日の生活に追われて家計を振り返る余裕がなくなってしまう人が多いのではないでしょうか? 将来に備えて貯蓄をしていても、「金額が十分なのかわからない」という話もよく聞きます。必要額の算出方法を知り、将来に備えましょう。

3大支出の目安額を知ろう

30代の子育て夫婦は、子供が小さく自分たちもまだ若いため、将来、具体的にいくら必要になるのかがわかりにくいケースが多いでしょう。また、貯蓄をしていても明確な目標がないという夫婦もいるようです。

まずは、一般的に支出額が大きいといわれる住宅購入費、教育費(学習費)、老後資金について、どのくらいお金がかかるのか目安額を知っておきましょう。

住宅購入費

立地や広さによっても異なりますが、国土交通省の調査(平成26年度)によると、住宅別の平均購入額は以下の通りです。

- 注文住宅土地を購入した場合:4,227万円 建て替えた場合:3,245万円

- 建売住宅新築:3,684万円 中古:2,358万円

- マンション新築:3,636万円 中古:2,141万円

支払いはローンを利用する人が多いですが、諸費用・頭金は原則現金で支払います。一般的に、新築の場合で諸費用は物件価格の0.5割程度。頭金は物件価格の1~2割程度が目安です。

学習費

学習費は、進学先が公立か私立かによって大きく異なります。まず、幼稚園~高校までの費用は次の通りです。

※数値は文部科学省の「子供の学習費調査」(平成26年度)を元に算出(万円未満切り捨て)。学習費には給食費や塾費用なども含む

大学の費用については、下宿するかどうかや進学する学部で大きな差があります。初年度は入学料もかかるため、入学のタイミングに向けてしっかりと貯蓄したいものです。私立大学の文科系学部では、初年度の費用は平均114万円(うち授業料74万円)。理科系の学部は150万円(授業料104万円)、医科歯科系学部は460万円(授業料273万円)という結果です。進学先によってかなりの開きがあるので、注意しましょう。

※数値は文部科学省「平成26年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より引用(万円未満切り捨て)

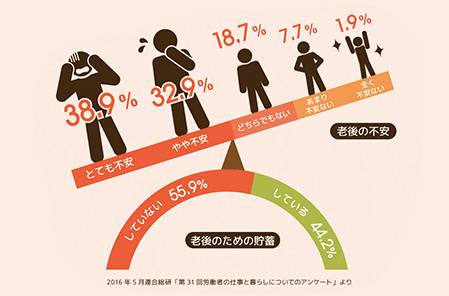

老後資金

生命保険文化センターの調査(平成28年)によると、夫婦2人で暮らすのに最低限必要と考える生活費の額は平均22万円です。ただし、これは「最低限」の生活費なので、余裕をもって生活したい場合は、年金・退職金だけでまかなうのが難しいケースも多いでしょう。老後の生活をイメージして、必要な額を貯蓄しておきたいですね。

必要額を積み立てよう

上記のような大きな支出分を日々の生活費とは別に貯蓄することができれば、将来を安心して迎えることができます。ただし、途中で挫折することがないよう、無理にがんばりすぎないことも大切です。どのタイミングでどれくらいの貯蓄をすべきか、長期的な計画を立てましょう。

30代の夫婦であれば、老後や定年までに時間があります。老後資金に関しては、余剰分を少しずつ継続して貯蓄していけばいいのではないでしょうか。まずは教育費を貯めることに注力します。

例えば、8歳の子供がいて、中学・高校は公立に進学すると仮定しましょう。その場合、10年後にかかる大学進学費用に目標をしぼります。300万円の貯蓄を目指すならば、毎年30万円、月でいうと2万5,000円を積み立てていけば用意できますね。

学資保険や個人年金保険も活用しよう

「貯蓄しても途中で使ってしまいそうで不安」という人は、学資保険や個人年金保険に加入する方法もあります。保険料として毎月自動的に引き落とされるため、無駄遣いを防げるでしょう。ただし、途中解約は損をする場合もあるので注意が必要です。

必要な貯蓄額は家計ごとに異なるので、いくら必要か試算して貯めていきましょう。30代ならば時間をかけて貯蓄できます。「このままでは目標額に到達しない」とわかっても、早く気づけば対策を講じることができるでしょう。資産運用や節約をする、妻が専業主婦なら働くといった方法もあります。目標に向かって夫婦で頑張っていきましょう。

一概に保険といっても、『どの保険を選べばいいかわからない』などの疑問をお持ちではないでしょうか?

保険でお困りの方はネット上での無料お見積りをご利用ください!

- 参考 :

- 平成26年度子供の学習費調査|文部科学省

- 平成26年度住宅市場調査(PDF)|国土交通省

- 平成26年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について(PDF)|文部科学省

- 平成28年度「生活保障に関する調査(速報版)」(平成28年9月発行)(PDF)|生命保険文化センター

SNSシェアしよう!

関連記事

おすすめ保険情報