結婚したら見直すべき保険|夫婦で確認するポイントを解説

- ライフステージ

人生の中で大きなイベントである結婚。挙式の準備や新居の選定など、結婚の際には2人で検討・準備するべきものがたくさんありますが、 これから生活をともにしていく中で、【保険】について考えるのも欠かせません。『万が一のことがあったら』、『ケガや病気で入院したら』、 『子どもができたら』・・・など、様々なリスクやライフプランによって備える保険も変わります。結婚のタイミングで考えるべき ポイントをチェックしましょう。

まずはお互いの保険を確認

独身の間に加入している保険があれば、お互いに確認しておきましょう。加入状況を確認することで無駄な保障や不足している保障が見つかるかもしれません。 また、加入しているのを知らなかったために保険金を受け取れない、ということも防げます。結婚に伴う各種変更手続きも忘れずに行いましょう。

【チェックポイント】

- お互いの加入状況(保険種目、保障内容、保険期間、保険料と払込期間、保険金額(保険金支払条件など)を確認する

- 現在加入している保険が必要保障を充たしているか、過不足がないか見直す

- 保険金受取人、指定代理請求人の名義を配偶者に変更する

- 名字や住所、連絡先等が変わった場合は変更の手続きを速やかに行う

夫が考えるべきこと:生命保険

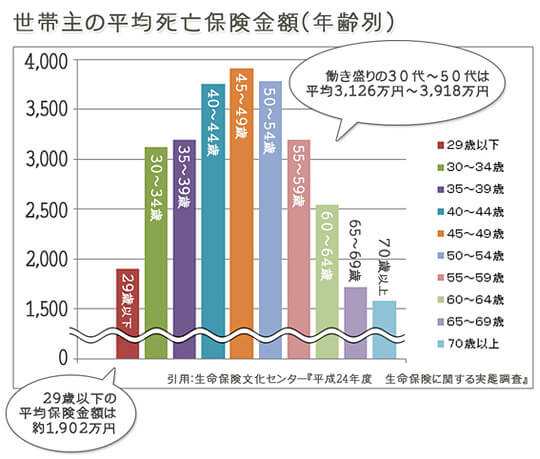

妻が専業主婦で夫のみが就業の場合は、万が一の時に残された家族が夫の収入がなくても生活していけるよう、生命保険に加入しておきましょう。 子どもがいない場合、夫婦共働いているのであれば互いに葬儀代がカバーできる程度の金額でよいでしょうが、妻が専業主婦や収入の少ないパート職であれば、 今後の生活費などを考慮すると多額の保障が必要となります。保障額は妻の就業状況や子どもの有無で大きく変わりますので、 ライフプランを話し合いながら保障額を設定しましょう。

妻が考えるべきこと:医療保険、女性の保険

子どもがほしいとお考えであれば、女性は妊娠前に医療保険に加入しておくことをおすすめします。妊娠・出産は母体にとってリスクとみなされるため、 妊娠中や出産後は加入条件が不利になったり、加入自体ができない場合もあります。妊娠前に加入していれば保障されていた子宮外妊娠や 帝王切開にかかる費用も、妊娠・出産後の加入だと保障されない・・・ということもありますので、 ぜひ妊娠前の健康なうちにご検討ください(加入条件、保障内容などは保険会社や商品によって異なる場合がありますので、ご確認ください)。

また、女性には乳がんや子宮がんなどの女性特有の病気のリスクもあります。一生涯のうちに女性特有のがんに罹患するリスクは、乳がんが16人に1人、子宮がん (子宮頸がん・子宮体がん)が46人に1人と言われています(※)。女性特有の病気を手厚く保障してくれる女性のための保険も検討してみてはいかがでしょうか。

子どもができたら考えるべきこと:学資保険、(親の)生命保険

子育てで最も大きなウエイトを占めるのが「教育費」です。子どもが公立に進学するか私立に進学するかで金額は大きく変わり、 幼稚園から大学まで全て公立の場合でも約766万円、全て私立の場合だと約2,228万円かかると言われています(下記グラフ参照)。 学資保険は積立性が高く、一定期間を過ぎれば払い込んだ保険料よりも多くのお金を受け取ることができるので、計画的に教育費を準備するのにぴったりです。

注)幼稚園~高等学校:学校教育費、学校給食費及び学校外活動費の合計

大学:授業料、その他の学校納付金、修学費、課外活動費、通学費の合計(学費)

【出典】文部科学省 生涯学習分科会(第69回)配付資料より抜粋

幼稚園~高等学校:文部科学省「平成22年度子どもの学習費調査報告書」に基づいて作成

大学:独立行政法人日本学生支援機構「平成22年度学生生活調査報告」に基づいて作成

また、家族の人数が増えれば、その分必要な生活費も増えることになります。 親に万が一のことがあったときのため、生命保険の保障を手厚くしておいたほうがよいでしょう。

ここで述べたもの以外にも、家を購入したら火災保険、自動車を購入したら自動車保険と、結婚後は様々な保険を検討する機会があります。 夫婦でしっかりと話し合い、納得のいく保険選びをしてください。

※出典:財団法人がん研究振興財団「がんの統計<2010年度>」(2055年罹患・死亡データに基づく累積生涯がん罹患リスク)

SNSシェアしよう!

関連記事

-

-

ライフステージ

保険の見直し時期はいつ?結婚・妊娠などのタイミング

おすすめ保険情報