地震保険の必要性と特徴|役割や加入率を詳しく解説【FP監修】

- 保 険その他

近年、日本では大きな地震が相次いでいます。地震に対する備えとして、防災グッズなどの避難時の準備に加え、地震保険への加入を検討している人もいるのではないでしょうか。

この記事では、地震保険の特徴や加入率、メリット・デメリットを解説します。地震保険の必要性について考えてみましょう。

地震保険とは?

地震保険は、損害保険の一種で、地震や噴火、津波を原因とする住居や家財の損害に対して保険金が支払われる保険です。

地震保険は地震という災害の特異性から、通常の損害保険とは異なる点があります。まずは、地震保険の特徴について説明します。

公共性の高い保険

地震保険は、法律に基づいて政府と民間の保険会社が共同で運営する公共性の高い保険です。

大地震が起こると、その被害は広範囲に及び、甚大な損害が発生します。民間の保険会社だけでこれを補償することは難しい場合もあるため、政府が保険金の支払いをバックアップする形で運営されています。

地震保険の目的は、被災者の当面の生活を支えることです。

詳しくは後述しますが、地震保険で設定できる保険金額には上限があります。保険金の支払いも、実際の損害額に基づくのではなく、損害の程度に応じて保険金額の一定割合が支払われる仕組みになっています。

これは、多くの被災者を広く支援し、保険金の支払いを迅速かつ公正に行うためです。地震保険は、被災者に対する支援制度としての意味合いが強い保険なのです。

火災保険とセットで加入する

地震保険は単独では加入できません。火災保険に付帯して加入する必要があります。すでに火災保険に加入している場合には、途中からでも地震保険に加入することができます。

地震保険で設定できる保険金額は、火災保険金額の30%~50%の範囲内と決まっています。また、地震保険の対象は火災保険と同じく建物と家財ですが、建物は5,000万円、家財は1,000万円という上限があります

なお、火災保険は保険会社によって補償内容や保険料が異なるのに対し、地震保険はどの保険会社で加入しても補償内容や保険料は変わりません。

保険金は損害の程度に応じて支払われる

地震保険では、損害の状況を「全損」「大半損」「小半損」「一部損」の4つに区分し、保険金額にそれぞれ一定の割合を乗じた金額が保険金として支払われます。

| 損害の程度 | 支払われる保険金 |

|---|---|

| 全損 | 保険金額の100%(時価が限度) |

| 大半損 | 保険金額の60%(時価の60%が限度) |

| 小半損 | 保険金額の30%(時価の30%が限度) |

| 一部損 | 保険金額の5%(時価の5%が限度) |

損害の状況は、基本的に険会社の専門員が現地調査しますが、被害が甚大な地域に関しては、保険金の支払いを迅速に行うため、現地調査を省略して地域単位で「全損地域」などと認定されます。能登半島地震でも、珠洲市と輪島市の一部地域が「全損地域」に認定されました。

地震保険の加入率

地震大国の日本で地震保険はどのくらい普及しているのでしょうか。

地震保険の普及状況を示す数値としては、損害保険料率算出機構が公表している地震保険の「付帯率」と「世帯加入率」があります。

地震保険の付帯率は、火災保険に合わせて地震保険にどのくらい加入しているかを示す数値です。

一方の世帯加入率は、火災保険に加入していない世帯も含む全世帯のうち、どれくらいの世帯が地震保険に加入しているのかを示す数値です。

全国平均の付帯率と世帯加入率

まずは、全国平均の付帯率と世帯加入率をみてみましょう。

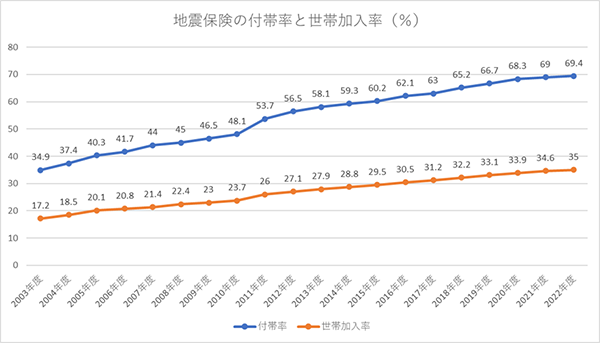

・地震保険の付帯率と世帯加入率の推移(全国平均)

※損害保険料率算出機構「グラフで見る!地震保険統計速報」より筆者作成

公表されている最新(2022年度)の地震保険の付帯率は69.4%、世帯加入率は35%です。火災保険加入者の約7割は地震保険にも加入しているものの、全世帯でみると、地震保険に加入している世帯は約3分の1にとどまっていることがわかります。

一方で、付帯率も世帯加入率も年々上昇しており、20年前の2003年に比べると2倍になっています。特に2011年に大きく上がり、これは東日本大震災が影響していると考えられます。

都道府県別の付帯率と世帯加入率

続いて、都道府県別の付帯率と世帯加入率をみてみましょう。

・2022年度 都道府県別の付帯率と世帯加入率(%)

| 都道府県 | 付帯率 | 世帯加入率 | 都道府県 | 付帯率 | 世帯加入率 |

|---|---|---|---|---|---|

| 北海道 | 62.7 | 29.4 | 三 重 | 74.6 | 33.0 |

| 青 森 | 71.3 | 24.6 | 滋 賀 | 69.2 | 35.7 |

| 岩 手 | 75.5 | 27.4 | 京 都 | 67.3 | 37.2 |

| 宮 城 | 89.3 | 53.6 | 大 阪 | 70.3 | 38.4 |

| 秋 田 | 75.1 | 25.6 | 兵 庫 | 69.4 | 34.3 |

| 山 形 | 69.6 | 26.3 | 奈 良 | 74.1 | 35.0 |

| 福 島 | 80.7 | 35.9 | 和歌山 | 71.9 | 33.3 |

| 茨 城 | 66.3 | 32.1 | 鳥 取 | 77.7 | 31.5 |

| 栃 木 | 73.3 | 33.5 | 島 根 | 68.6 | 21.8 |

| 群 馬 | 66.3 | 27.6 | 岡 山 | 68.4 | 30.3 |

| 埼 玉 | 65.5 | 33.9 | 広 島 | 75.8 | 34.6 |

| 千 葉 | 64.8 | 36.0 | 山 口 | 69.4 | 30.1 |

| 東 京 | 61.9 | 37.5 | 徳 島 | 76.6 | 32.4 |

| 神奈川 | 63.5 | 37.4 | 香 川 | 76.1 | 36.4 |

| 新 潟 | 73.0 | 26.7 | 愛 媛 | 76.0 | 29.9 |

| 富 山 | 63.5 | 27.0 | 高 知 | 87.5 | 28.5 |

| 石 川 | 64.7 | 30.2 | 福 岡 | 76.6 | 39.1 |

| 福 井 | 70.8 | 35.0 | 佐 賀 | 63.2 | 29.7 |

| 山 梨 | 74.2 | 36.5 | 長 崎 | 54.8 | 20.9 |

| 長 野 | 68.7 | 28.1 | 熊 本 | 85.9 | 44.2 |

| 岐 阜 | 79.3 | 41.0 | 大 分 | 75.1 | 29.9 |

| 静 岡 | 68.3 | 32.9 | 宮 崎 | 84.3 | 29.4 |

| 愛 知 | 76.6 | 44.7 | 鹿児島 | 84.1 | 30.6 |

| 沖 縄 | 57.6 | 17.9 |

※損害保険料率算出機構「グラフで見る!地震保険統計速報」より筆者作成

過去に大震災に見舞われた宮城県や熊本県が付帯率・世帯加入率ともに高くなっています。一方で、沖縄県や長崎県は低い水準にあります。

能登半島地震で大きな被害を受けた石川県は、付帯率が64.7%、世帯加入率が30.2%で、全国平均より低い水準にありました。

地震保険のメリット・デメリット

地震保険のメリット・デメリットについて考えてみましょう。

地震保険のメリット

・地震による損害が補償される

地震による火災や家の倒壊、津波による家の流失などが補償されるのは、基本的に地震保険だけです。

火災保険は火災をはじめとするさまざまな災害に対応していますが、地震は対象外です。地震を原因とする火災、地震によって延焼・拡大した火災は、火災保険では補償されません。

・生活再建に役立つ

地震保険は被災者の当面の生活を支えることを目的としていますので、保険金が迅速に支払われます。

大地震の被災者に対しては「被災者生活再建支援制度」などの国や自治体からの支援金もありますが、それに加えて保険金が出れば、被災後の生活再建に向けて、金銭的にはもちろん、精神的にも楽になるでしょう。

・地震保険料控除がある

地震保険の保険料については、「地震保険料控除」を受けられます。

払い込んだ保険料に応じて一定の金額が所得から控除され、所得税や住民税の負担が軽くなります。控除を受けるためには、年末調整や確定申告で手続きする必要がありますので、地震保険に加入した場合は忘れないようにしましょう。

地震保険のデメリット

・保険料の負担が大きい

地震保険への加入をためらう理由として、保険料の負担が大きいという声をよく聞きます。

地震保険の保険料は、建物の所在地(都道府県)と構造によって決まります。地震のリスクが高い地域で、地震の揺れによる倒壊や火災のリスクが高いとされる木造の建物の場合は、保険料の負担が大きくなります。

一方で、地震保険には建物の免震・耐震性能に応じた割引制度や、長期契約にすることで1年あたりの保険料が安くなる仕組みもあります。こうした割引を利用すれば、保険料の負担を軽くすることができます。

・損害の全額が補償されない

前述のとおり、地震保険の目的は被災者の当面の生活を支えることです。

地震保険で設定できる保険金額は火災保険の30%~50%で、建物は5,000万円、家財は1,000万円が上限となっています。支払われる保険金も、実際の損害額に基づくのではなく、損害の程度に応じた金額です。

そのため、地震保険に加入していても、実際の損害に見合った金額が支払われるとは限らず、保険金だけで家を建て替えることは難しいといえます。

もっとも、保険会社によっては、地震保険の補償を火災保険金額の最大100%まで上乗せできる特約(火災保険の特約)を提供しています。また、地震補償に特化した少額短期保険や地震共済などもあります。補償を上乗せしたい場合は、保険料の支払いが負担にならない範囲で検討してみてもよいでしょう。

地震保険の役割を知ったうえで加入を検討しよう

地震保険は公共性の高い保険であり、被災者の当面の生活を支えることを目的としています。そのため、実際の損害に見合った保険金が支払われるわけではありませんが、他の支援制度と合わせれば、被災後の生活再建の大きな助けになることでしょう。

地震保険の仕組みや保険料の割引制度、補償の上乗せなども知ったうえで、加入を検討してみてください。

一概に保険といっても、『どの保険を選べばいいかわからない』などの疑問をお持ちではないでしょうか?

保険でお困りの方はネット上での無料お見積りをご利用ください!

承認番号:23-711(2027/3/11)

SNSシェアしよう!