団体信用生命保険の特徴と保障内容|住宅ローンとの関係を詳しく解説【FP監修】

- 保 険その他

住宅ローン契約時に加入が義務付けられていることが多い団体信用生命保険。団体信用生命保険は「団信」とも呼ばれ、病気など万が一の際にローンの残債が0(ゼロ)となり、家族や家を守ることができる保険です。しかし、団体信用生命保険は住宅ローンと一緒に申込みをすることが多いため、保障内容を申込時に知り、検討が十分にできなかった場合もあるのではないでしょうか。

住宅ローンは借入金額が高額のため、もしもの場合に備えておくことは大切です。

今回は団体信用生命保険の種類や特徴、住宅ローンと金利との関係、万が一団体信用生命保険に入れなかった場合の対処方法について解説していきます。

一概に保険といっても、『どの保険を選べばいいかわからない』などの疑問をお持ちではないでしょうか?

保険でお困りの方はネット上での無料お見積りをご利用ください!

団体信用生命保険とは?

はじめに、団体信用生命保険の概要について解説します。

団体信用生命保険は、数ある生命保険の中でも住宅ローンの返済に特化した保険です。

団体信用生命保険は、住宅ローンを借りた人が、そのローンを全額返済できないうちに死亡もしくは所定の高度障害といった不測の事態に陥り、ローンの返済が困難になってしまった際に、そのローンを保険会社が被保険者の代わりになって金融機関に返済するという保険です。

つまり、団体信用生命保険は住宅ローンを組んでマイホームを購入した人が、万が一返済困難になってしまった際でもローンを完済できるようにするための保険です。

団体信用生命保険はローンの支払いを保証する保険であるため、住宅ローン契約時に加入が義務付けられている場合が多くあります。

では、団体信用生命保険はどのような仕組みになっているのでしょうか?

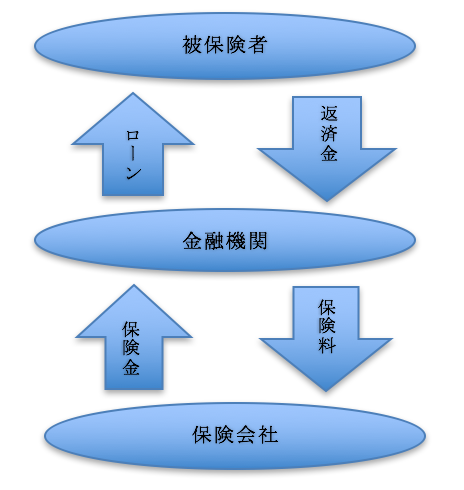

団体信用生命保険におけるお金の流れは上図のようになっています。

金融機関から住宅ローンを借りた被保険者は、その返済金を金融機関に支払い、金融機関は保険料を保険会社に支払います。

そして万が一被保険者がローンを返済できなくなってしまった場合には、保険会社が金融機関に保険金を支払います。

このように、団体信用生命保険は、住宅ローンを組んで購入した被保険者と保険会社の間にローンを融資した金融機関を通すことで機能しています。

団体信用生命保険の種類

団体信用生命保険には大きく分けて、一般団信、特約付き団信、ワイド団信の3つのタイプがあります。

具体的な適用範囲はどの保障を選ぶかによって異なります。

一般団信

被保険者が死亡または団体信用生命保険を提供している会社または機構・団体が定める高度障害になり住宅ローンの返済が困難になった場合に、残りの住宅ローンを全額弁済する制度です。

特約付き団信

一般団信より保障内容を充実させた特約付きの団体信用生命保険で、がん保障、三大疾病保障、七大疾病保障などの種類があります。

がん保障

がん保障は死亡・所定の高度障害状態に加えて がんが原因で被保険者による住宅ローンの返済が困難になった場合に、残りの住宅ローンを全額弁済する制度です。

三大疾病保障

三大疾病保障は死亡・所定の高度障害状態のほか、 がん・急性心筋梗塞・脳卒中の三大疾病が原因で被保険者による住宅ローンの返済が困難になった場合に、残りの住宅ローンを全額弁済する制度です。

七大疾病保障

団体信用生命保険において保障の対象とされる疾病数をさらに拡大したのが七大疾病保障です。

がん・急性心筋梗塞・脳卒中に糖尿病、高血圧性疾患、肝疾患、腎疾患を加えたものを七大疾病と言います。

七大疾病保障は、死亡・所定の高度障害状態のほか、七大疾病が原因で住宅ローンの返済が困難になった場合に残りの住宅ローンを全額弁済する制度です。

このほかにも、さらに慢性膵炎を加えた八大疾病を対象とするものや、要介護状態、所定の身体障害状態を対象とするものもあります。

また、オプションの保険金として、特約保険金の保障を用意している会社もあり、具体的には、余命6カ月以内と診断されたときに支払われるリビングニーズ特約保険金、がんと診断確定され、すべての治療を受けたが効果がなかったなどと判断されたときに支払われる重度がん保険金前払特約、先進医療による療養を受けたときに支払われる先進医療給付金などがあります。

ワイド団信

ワイド団信は加入条件が一般団信より緩和されたものです。過去の病気など健康上の理由で一般団信や疾病団信に加入ができない人のために、加入要件が緩和された団体信用生命保険です。

団体信用生命保険ではさまざまな保険と同様に、保障内容が増えるにつれて月々のローンの返済と共に支払う保険料の金額は増えますが、より手厚いサポートを受けられるようになります。

消費者のニーズに合わせてさまざまな団体信用生命保険があるため、自身のライフスタイルに合わせて選ぶことができます。

団体信用生命保険のそのほかの特徴

上で述べたように、団体信用生命保険は、ローンを融資する金融機関が団体として保険会社と契約する保険であり、金融機関から住宅ローンを借入した消費者は保険料を保険会社ではなく金融機関に支払うというのが特徴です。

また団体信用生命保険における保険料・特約料は、年末調整や確定申告の所得控除(生命保険料控除)の対象になりません。

さらに、団体信用生命保険には、連帯債務者であるご夫婦2人で加入することができる保険があります。

このタイプの保険では、夫婦のどちらか一方の加入者が死亡または所定の高度障害状態になった場合に住宅の持分や返済額等に関わらず、残りの住宅ローンが全額弁済されます。

そのため、住宅ローンが万が一の事態によって返済できなくなるリスクを夫婦で分担することが可能です。

※団体信用生命保険に関する注意点

団体信用生命保険では、被保険者が以下のような事由に該当する場合は保険金の支払いを受けることができないことがあります。

● 保障開始日から1年以内に自殺したとき

● 被保険者の故意により高度障害状態になったとき

● 保険契約者または保険金受取人の故意により死亡または高度障害状態になったとき

● 戦争、そのほかの変乱により死亡または高度障害状態になったとき

● 保障開始日よりも前に発生した傷害または疾病を原因として高度障害状態になったとき

● 夫婦で連帯責任者となっている際に、いずれかの故意により他方が死亡または高度障害状態になったとき

団体信用生命保険の保険料は?住宅ローンと金利との関係

多くの団体信用生命保険の保険料は住宅ローンの金利に含まれています。

夫婦での加入や特約付き団信を選び、保障の範囲を広げると追加保険料分の金利が住宅ローンの金利に上乗せされます。

団体信用生命保険の保険料は、支払う時点での住宅ローンの残金に比例するため、住宅ローンを返済していくにしたがって一回の保険料は下がっていきます。

しかし、返済期間が長ければ支払う回数も増えるため、その分支払う総額も増えていきます。

つまり、住宅ローンの金利が上昇して住宅ローンの返済額が増加すると、団体信用生命保険の保険料にも影響を与えることとなり、保険料が増加する可能性があります。

現在は低金利水準が続いていますが、金融政策により維持されている状況のため、今後の金利動向については注意が必要といえます。

団体信用生命保険に入れない場合には

住宅ローンを利用するとき、団体信用生命保険(団信)に加入することが条件となることがあります。

しかし、団信に加入するためには審査に通過する必要があり、審査落ちの場合は当該住宅ローンを利用することができません。

団信の審査に落ちたときに考えられる理由と対処法について見ていきましょう。

団体信用生命保険のへ加入できない理由

団体信用生命保険の審査でチェックされるのは、申込者の年齢と健康状態です。

まずは、住宅ローンに申込むときの年齢と住宅ローンを完済するときの年齢が、団体信用生命保険の加入条件に合っているのか確認しましょう。

年齢に問題がないときは、健康状態をチェックします。

団体信用生命保険の申込書に現在かかっている疾病や既往歴について正直に記し、提出しましょう。

なお、住宅ローンの種類や借り入れる金額によっては、自己申告だけでなく医療機関で作成してもらった診断書の提出が求められます。

団体信用生命保険を提供する保険会社が「健康状態に問題がある」と判断するときは、団信への加入を断られることもあります。

団体信用生命保険に加入できないときの対処策

団体信用生命保険のプランや住宅ローン商品を見直すことで、住宅ローンの契約ができるようになることがあります。

次の3つの対処策を検討してみましょう。

1.住宅ローンの返済期間を短縮する

2.ワイド団体信用生命保険を検討する

3.配偶者名義にする

4.団信加入が義務付けられていない住宅ローンを検討する

住宅ローンを完済するときの年齢が条件に合わないことが理由で団体信用生命保険に加入できないときは、住宅ローンの返済期間を短縮してみてはいかがでしょうか。

また、健康状態に問題があるために団信に加入できないときは、通常の団信よりも引受条件が穏やかなワイド団信を検討してみましょう。

住宅ローンの金利がいくらか高くなることがありますが、生活習慣病やうつ病などの治療が長引きがちな病気でも加入できることがあります。

審査を通ることが前提となりますが、配偶者を契約者として住宅ローンの契約する方法もあります。

夫婦で連帯債務者として住宅ローンを組む場合は、世帯収入によって審査が行われるため、健康状態の良い方が主な債務者となることで、団体信用生命保険に加入できることがあります。

また、フラット35では、団信に加入しないで利用できることがあります。

金利などの貸付条件が変わりますが、団信への加入が難しいときはフラット35も検討してみましょう。

収入保障保険は団体信用生命保険の代わりになる?

死亡や病気になり、住宅ローンの返済が困難になった時の保障として、収入保障保険を団体信用生命保険の代わりとすることもできます。

ここからは、その収入保障保険について解説します。

これまでに説明した幾つかの種類の団体信用生命保険と比較しながら、予算や自身のライフプランを考え、自分に合ったものを選びましょう。

収入保障保険とは?

収入保障保険は、被保険者が死亡または高度障害状態になった場合に保障を受けられる定期保険です。

保険金は一括で受取るのではなく、あらかじめ決められた保険金を分割して長期間に渡って受取ることができるのが特徴です。

そのため、収入保障保険に加入していると、万が一就業できなくなった際でも保険金を給料のように受取ることで収入とすることができるようになります。

また、非喫煙者や健康な方には保険料の割引があるため、月々の保険料の支払い額が安くなります。

収入保障保険のメリットとは?

収入保障保険で保障が受けられるのは、被保険者が死亡した場合や高度障害状態によって長期就業不能になった場合だけではありません。

がん・急性心筋梗塞・脳卒中の三大疾病や肝硬変などで就業不能状態になった場合や、うつ病や睡眠障害、胃潰瘍や更年期障害などのストレス性の疾病によって長期入院することになってしまった場合でも保障を受取れることがあります。

加えて、契約時に持病があっても加入できる場合があったり、死亡保険金の受取り方を一括または分割のどちらにするのかを選択できたりする場合が多くあります。

そのため、ライフスタイル、ニーズに合わせて柔軟に保障内容を選ぶことが可能です。

収入保障保険のデメリットとは?

収入保障保険は文字通り“収入を保障”する保険であるため、ローン返済を直接に保障するものではありません。

よって、収入保障保険による保障をローン返済に充てる際には、支払われる保険金を用いて、自分で返済を行う必要があります。

また、収入保障保険はいわゆる「掛け捨て型」の保険です。

つまり収入保障保険では終身保険とは異なり保障期間が決まっており、その期間内に万が一死亡または高度障害状態になった際には保険金を受取ることができますが、保障期間外に不測の事態が起きたとしても、保険金を受取ることができません。

よって、保険料を払い続けたとしても、万が一の事態に備えているという安心感はあるものの、必ずしも保障が受けられるとは限りません。

まとめ

万が一の事故や病気の際には、病院選びや医療費の負担など、さまざまな悩みが出てきます。

そんな時、もし住宅ローンが残っている場合、返済が困難になるという問題にも直面してしまうことになります。

そのような場合に救世主となるのが団体信用生命保険です。

住宅ローン契約時に団体信用生命保険に加入していれば、万が一の事態が起きてローンを返済することが難しくなってしまったとしても、ローンは金融機関側が肩代わりしてくれます。

団体信用生命保険だけでなく、収入保障保険も万が一の際に収入を得るための手段となりますので、選択肢として検討してみてはいかがでしょうか。

一概に保険といっても、『どの保険を選べばいいかわからない』などの疑問をお持ちではないでしょうか?

保険でお困りの方はネット上での無料お見積りをご利用ください!

承認番号:24-001(2027/3/5)

SNSシェアしよう!