生命保険の役割を知ろう

万一のときに家族の生活を支えるのが生命保険

生命保険は万一のとき、家族に死亡保険金が残される保険。特に家族の大黒柱が亡くなったら、その後家族は生活の経済的な基盤を失ってしまい、路頭に迷ってしまいます。残された家族が困らないように、生活費や教育費を確保しておく必要があります。そうしたリスクに備える役割が生命保険(死亡保障)なのです。

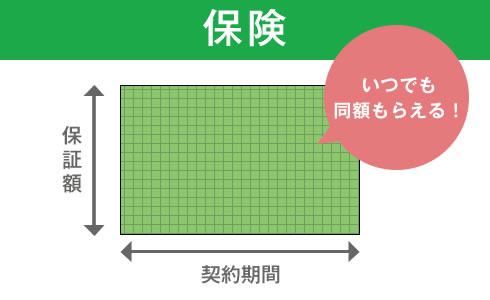

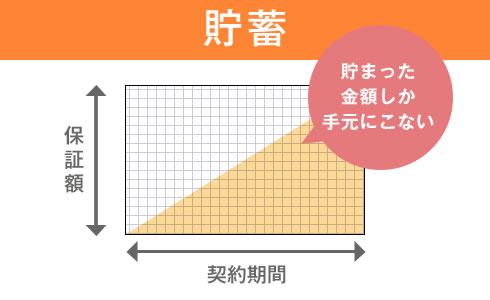

リスクに備えるには、貯蓄で備えることもできますが、お金を積み立てた分では貯まった金額しか手元にないため、足りない可能性もあります。その点、保険は加入直後でもいつでも契約した保険金の満額が受け取れる点が大きな違いです。

手持ちの貯蓄が少ない人ほど、家族のためにも保険が頼りになります。

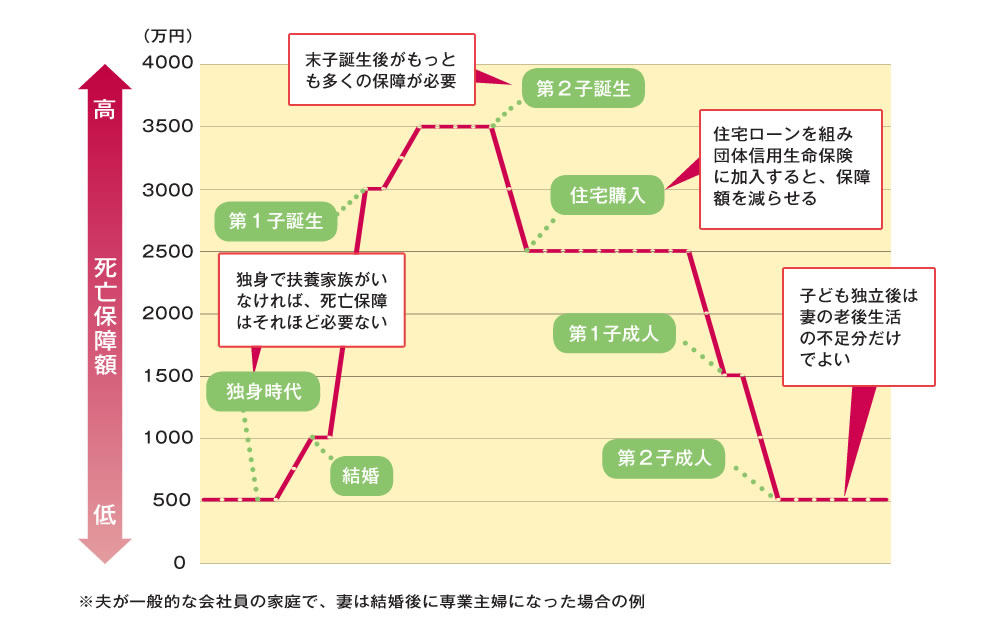

どんな時にいくら必要なの?

もっとも死亡保障が必要なのは、子どもが幼少の人

では実際、どんな人がいくらくらいの死亡保障額が必要でしょうか?

死亡保障は万一のときに家族が困らないように備えるものなので、養う家族が多いほど準備する金額が高い必要があります。子どもがいる場合、子どもが生まれてから成人して独立するまでの生活費や教育費が必要です。生涯に必要な生活費に合わせた保障額となるので、子どもが小さいほど保障額を高くしておく必要があります。

逆に、子どもが独立したらそれほど高い保障額は必要ないわけです。

独身の間は扶養家族がいないため、保障はそれほど必要ではありません。結婚・出産などにより扶養家族が増えると、その都度必要な保障額が増えていきます。

家計を支える男性の場合、ライフステージごとに必要保障額が変化していくので、自分が今どのライフステージにいるのか把握しておく必要があります。

適正な必要保障額を確認しよう!

会社員・自営業? 持ち家・賃貸?

条件によっても必要保障額は違う

また、職業や住宅の状況によっても必要保障額は変わってきます。

公的保障である遺族年金は、夫が加入している公的年金の種類や子どもの有無によって金額が変わってきます。住宅が持ち家の場合には、団体信用生命保険で住宅ローンは相殺されます。

一般的に、公的な保障は会社員の方が厚いため、自営業者の場合には保険で厚く準備が必要です。持ち家は住居費の負担がなくなる分、賃貸住まいよりも必要な生活費は少なくてすみます。妻に収入があるかどうか、公的遺族年金がどれほどもらえるかによっても、保険で備える金額が変わってくるので注意しましょう。

出典:データは「生命保険文化センター 生命保険に関する全国実態調査

/平成27年度」の数値を元に編集部が算出

※子どもが1~2人の場合。3人以上いる場合は、500万~1000万円以上上乗せ。

妻が専業主婦で子どもがいない場合は妻の保障額は500万円程度

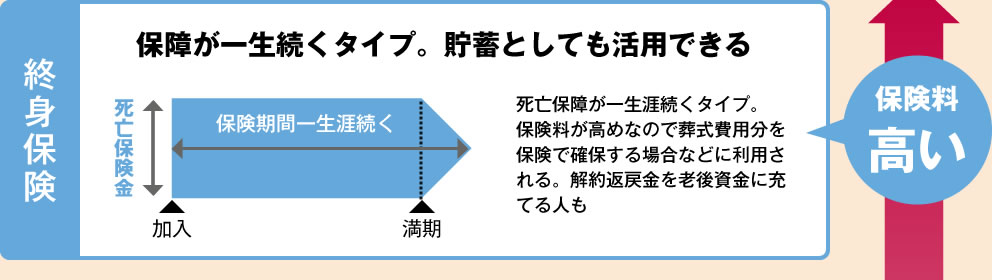

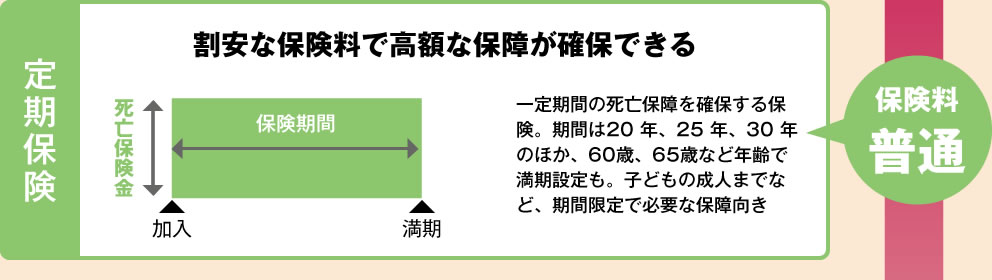

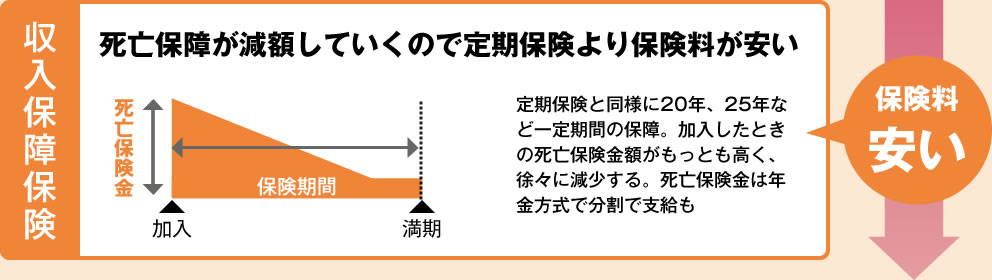

死亡保障の種類は大きく3つ

死亡保障はニーズと予算で選択しよう

死亡保障の生命保険には、大きく3つの種類があります。同じ金額の死亡保障が一生涯続く終身保険、10年、20年など一定期間、同じ金額を保障する定期保険、加入時の死亡保障がもっとも高く、徐々に減少していく収入保障保険の3つです。

保険料でみると、一生涯の保障で掛け捨てではない終身保険が一番高く、一定期間のみの保障で掛け捨ての定期保険は終身保険より安く、受取期間が満期に近付くにつれて短くなり、年金のように分割で支給する掛け捨ての収入保障保険がもっとも割安な保険料になります。