保険ってなに?

-

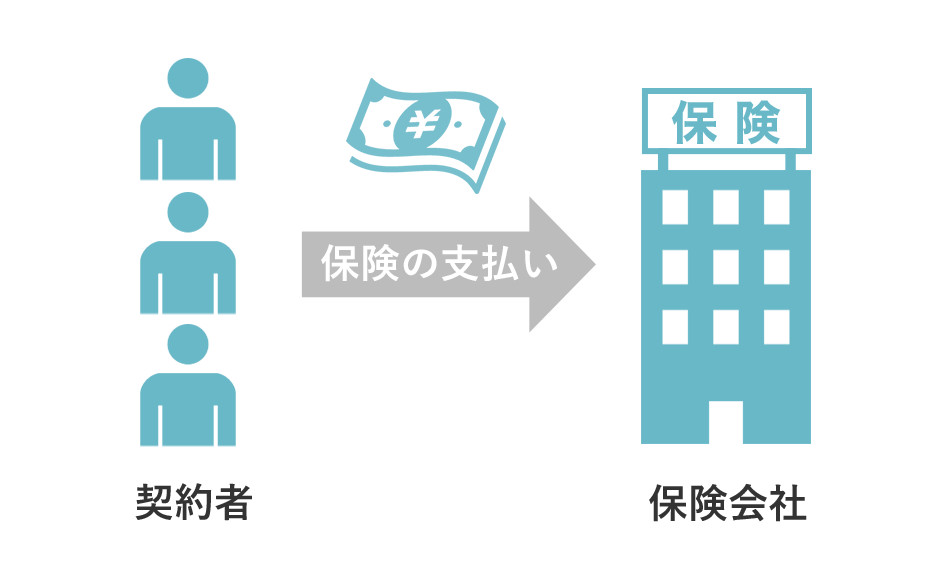

- 1)保険料の支払い

-

ご契約者が保険会社に保険料を支払います。

-

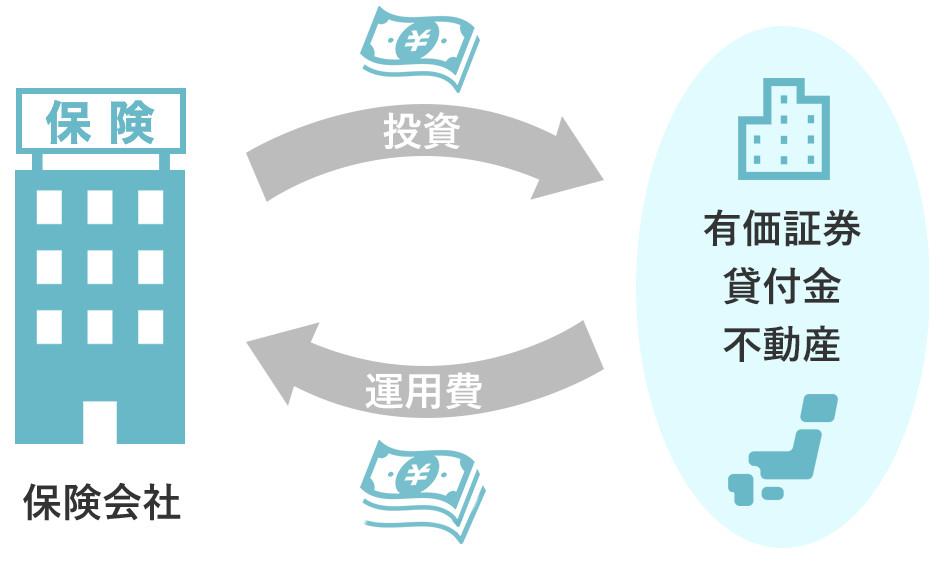

- 2)運用・管理

-

保険会社は、ご契約者から集めた保険料を運用・管理します。

-

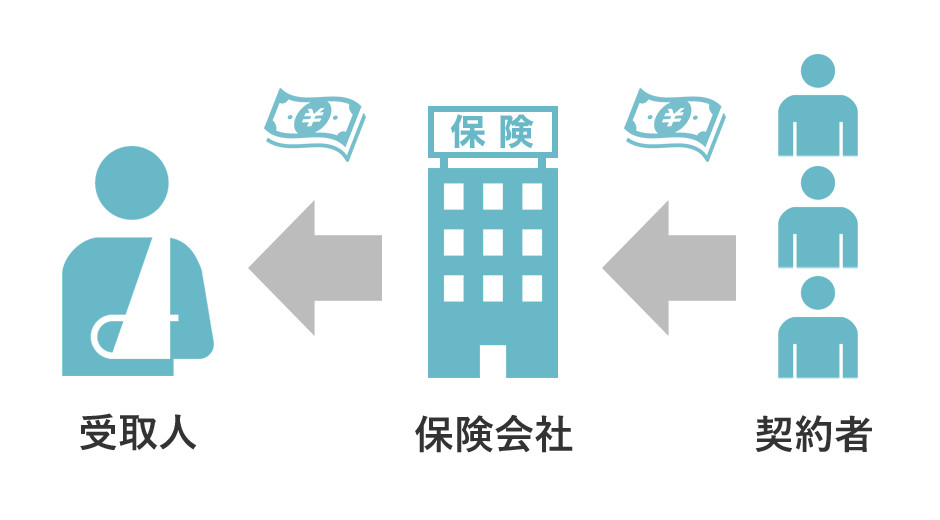

- 3)万が一のとき

-

ご契約者に万が一(死亡・入院・交通事故など)が発生した際、保険会社より受取人/相続人に保険金が支払われます。

保険と貯金の差は何が違うの?

-

- 4)助けあい

-

あなたの保険料が、どこかでだれかを助けているのです。また、あなたも助けられています。

保険と貯金の差は何が違うの??

預貯金などの貯蓄は、毎月数万円ずつ口座に振り込むなど、少しづつ貯めていくのが一般的もし、貯めている途中で万が一のことが起きてしまったら、お金が必要額に達していないため、遺された家族が困ってしうことが予想されます。

これに対して、保険はあらかじめ受け取れる金額を決めておくことができます。

もし、万が一のことが起きたとき、それまでにいくらの保険料を支払ったかに関係なく、500万円、1,000万円などあらかじめ決めておいた金額が受け取れます。

貯蓄と保険の違いをきちんとりかいして、人生のリスクにどのように備えるべきか考えましょう。

保険の種類は?

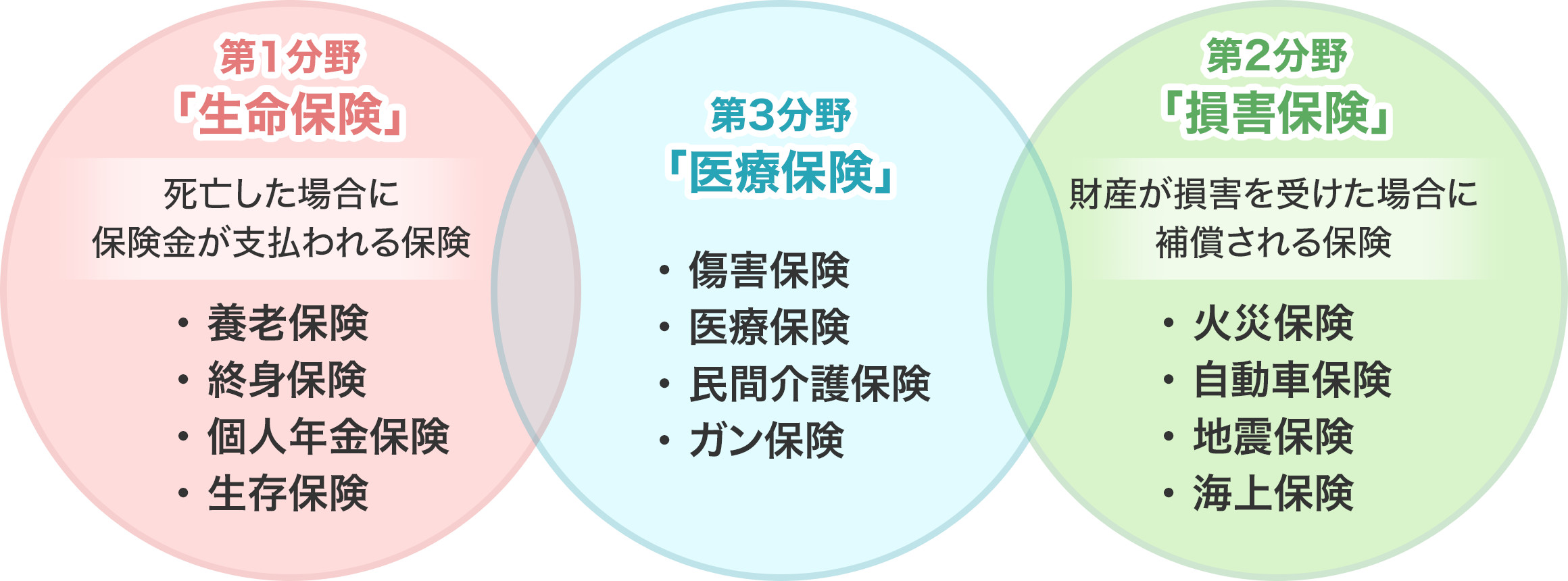

保険の種類を分類すると、第1分野の「生命保険」、第2分野の「損害保険」に分けることができます。

生命保険とは死亡した場合に保険金が支払われる保険です。

損害保険とは財産が損害を受けた場合に補償される保険です。

第1分野の生命保険には、養老保険・終身保険・個人年金保険・生存保険などがあります。

第2分野の損害保険には、火災保険・自動車保険・地震保険・海上保険などがあります。

また、第1分野と第2分野に続き、その中間的な保険として、第3分野の保険ができました。

第3分野の保険には、傷害保険・医療保険・民間介護保険・ガン保険などがあります。

細かく分けると、様々な種類の保険がありますので、お客さまのライフステージに合わせた保険を選びましょう。