医療保険の役割を知ろう

突然の病気やケガでの入院や治療に備える保険

医療保険は、突然病気やケガで入院した場合に、入院や手術などの医療について保障してくれる保険です。入院日数に応じて入院給付金が支払われるほか、手術をすればそれについても保障するタイプが一般的な基本契約(主契約)になります。

入院については日帰りから保障する短期入院対応型や、日帰り入院から入院給付金の5日分などまとまった一時金を受け取れるタイプも登場しています。手術は種類を問わない一律タイプと、手術の種類によって入院給付金の何倍など給付倍率が異なるタイプがあります。

保険の基本契約である主契約に加え、気になる部分を特約で手厚くするという契約の仕方が一般的です。

覚えておきたい公的保障

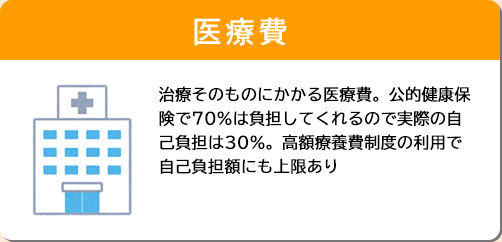

医療費は3割負担。

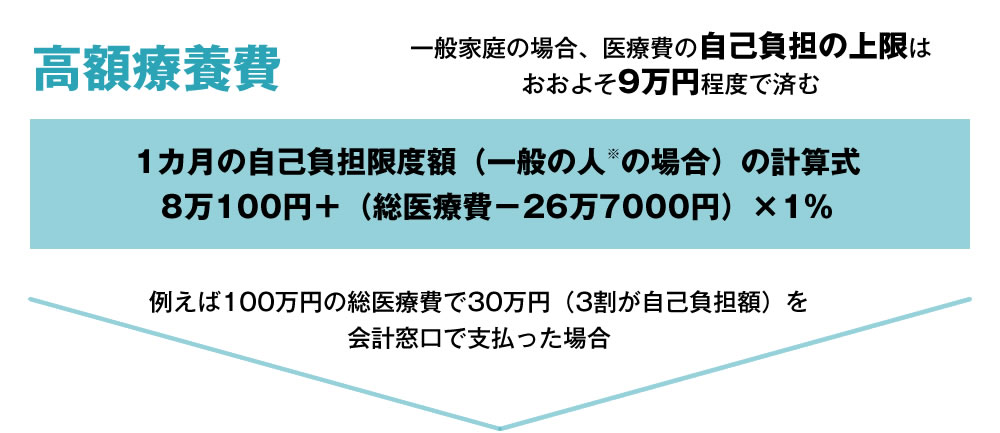

月々の医療費は上限額以上が戻る仕組みも

20~30 代では、高齢の人に比べて病院にかかることも少ないかもしれません。

もし病気になって病院で治療を受けても、公的健康保険の対象となる医療費に関しては、7 割が公的健康保険で負担してくれるため、自己負担分は実際にかかる医療費の3 割で済みます。

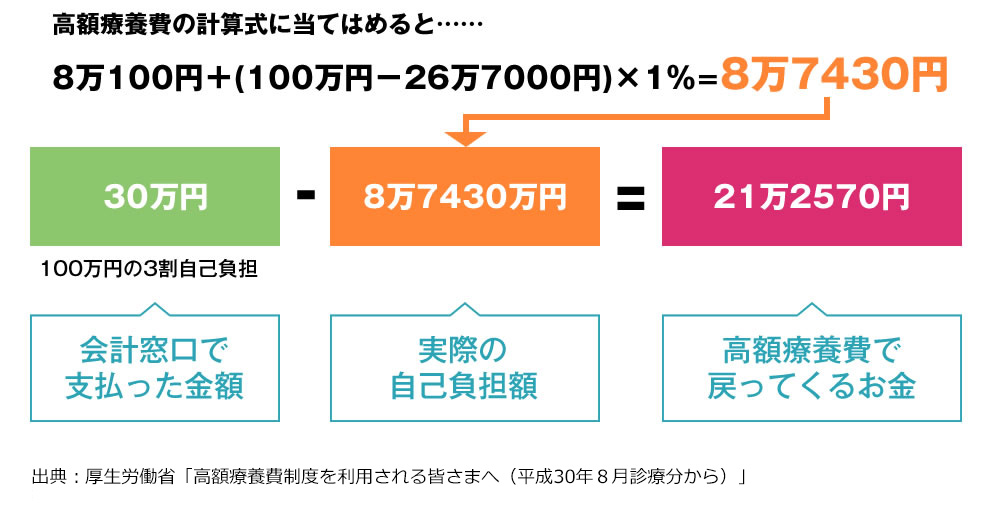

さらに、入院などで長期の治療が必要になって高額な医療費がかかったとしても、公的健康保険には「高額療養費制度」があり、1 カ月の自己負担に上限が定められているので、それを超えた分は払い戻される仕組みになっています。たとえば、月収28 万~50万円の人の場合、自己負担の上限額は9 万円弱で済みます。

突然の入院かかるお金は?

ただし、入院は医療費以外にかかる費用が

意外と多い

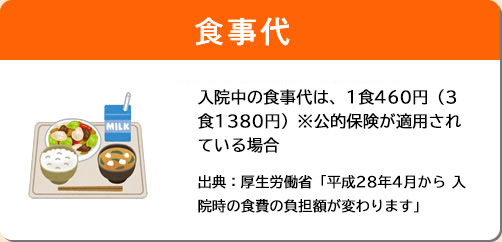

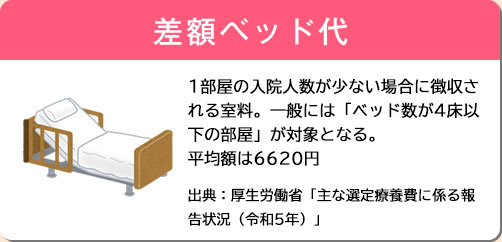

突然入院しても医療費だけなら、1カ月で9万円程度が上限の支払い金額とわかっていれば貯蓄で何とか備えられると考える人もいるでしょう。しかし、いざ入院するとなると医療費以外にも食事代や差額ベッド代などさまざまな費用がかかります。特に個室を希望した場合の差額ベッド代は、公的健康保険の対象にはならないため長期入院では大きな負担となります。また、その他にも着替えや下着、介護をする家族の交通費や宿泊費、小さい子どもがいる場合のベビーシッター代など、医療費以外にかかる費用は全額自己負担となるため、貯蓄や医療保険で賄うことになります。

医療保険を選ぶポイント

医療保険は単体の終身型が主流に。がん保険も人気

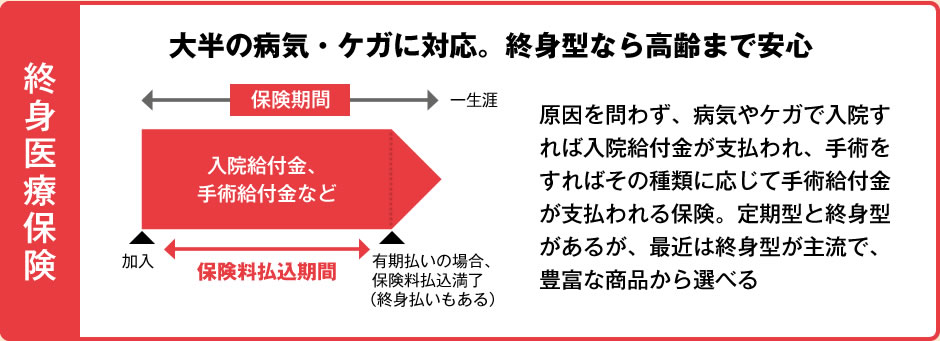

医療保険には、一生涯保障される終身型と、10年、20年など一定期間を保障する定期型があります。最近は高齢化が進み、老後まで保障される終身型が主流になってきています。

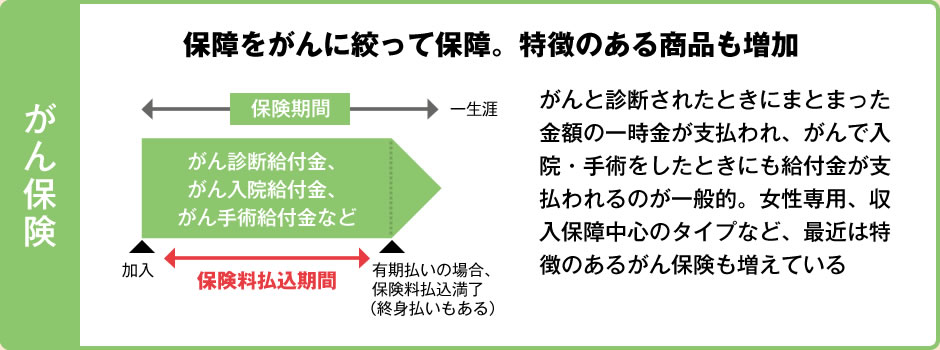

また、がんは近年では早期発見早期治療で治る病気とされていますが、通院で長い期間治療を続ける病気です。費用が高く、治療にかかる日数も長いです。そのため、医療保険ではカバーしきれないがんの治療に備えるのが、がん保険です。

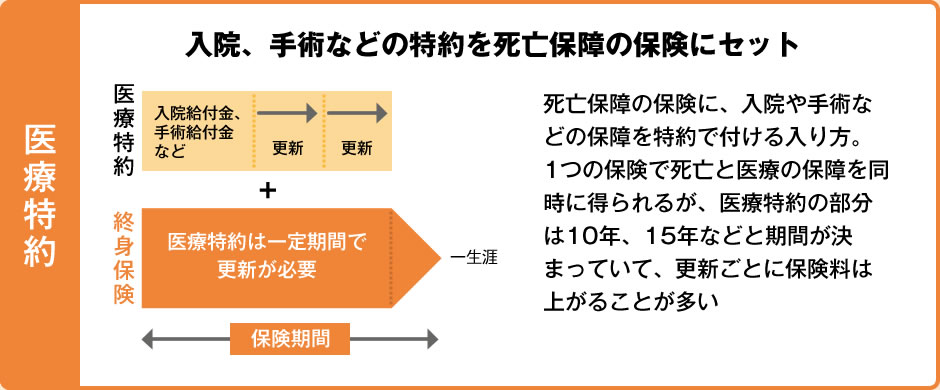

医療保険単体ではなく医療保障として、終身保険などの死亡保障の保険に医療特約という形で医療保障を付加することもできます。

23-269 (2026.8.21)